2021年中级会计职称考试《经济法》历年真题(2021-11-27)

发布时间:2021-11-27

2021年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、居民企业在中国境内设立不具有法人资格营业机构的,应当汇总计算并缴纳企业所得税。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:居民企业在中国境内设立不具有法人资格营业机构的,应当汇总计算并缴纳企业所得税。

2、受益人故意造成被保险人死亡的,该受益人丧失受益权。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:受益人故意造成被保险人死亡的,该受益人丧失受益权。

3、根据增值税法律制度的规定,下列关于纳税人销售服务缴纳增值税的表述中,正确的有( )。【多选题】

A.提供有线电视安装服务按照“建筑服务—安装服务”缴纳

B.提供语音通话服务按照“电信服务—增值电信服务”缴纳

C.提供融资性售后回租业务按照“租赁服务—融资租赁服务”缴纳

D.提供房地产中介服务按照“商务铺助服务—经纪代理服务”缴纳

正确答案:A、D

答案解析:选项B:按照“电信服务—基础电信服务”缴纳増值税。选项C:按照“金融服务—贷款服务”缴纳增值税。

4、根据民事法律制度的规定,当事人一方受胁迫实施民事法律行为,依法行使撤销权的,应自胁迫行为终止之日起一定期限内行使。该期限为( )。【单选题】

A.3个月

B.1年

C.3年

D.5年

正确答案:B

答案解析:当事人受胁迫,自胁迫行为终止之日起1年内没有行使撤销权的,撤销权消灭。

5、25.甲公司2019年度实际发生合理工资薪金支出500万元,拨缴工会经费10万元,发生职工福利费80万元,职工教育经费35万元。甲公司计算2019年度企业所得税应纳税所得额时,准予扣除的工会经费、职工福利费、职工教育经费合计为( )万元。【单选题】

A.115

B.120

C.125

D.130

正确答案:A

答案解析:工会经费扣除限额=500×2%=10(万元),实际发生额10万元未超过限额,据实扣除10万元;职工福利费扣除限额=500×14%=700方元);实际发生额80万元超过限额,只能扣除70万元;职工教育经费扣除限额=500×8%=40(万元),实际发生额35万元未超过限额,据实扣除35万元;甲公司2019年度企业所得税税前准予扣除的三项经费合计=10+70+35=115(万元)。

6、根据公司法律制度的规定,下列人员中,不得担任上市公司独立董事的有( )。【多选题】

A.在上市公司任职的人员

B.为上市公司提供法律服务的人员

C.上市公司前10名股东中的自然人股东

D.在直接持有上市公司已发行股份5%以上的股东单位任职的人员

正确答案:A、B、C、D

答案解析:下列人员不得担任独立董事:(1)在上市公司或者其附属企业任职的人员(选项A)及其直系亲属主要社会关系(直系亲属是指配偶、父母、子女等;主要社会关系是指兄弟姐妹、岳父母、儿媳女婿、兄弟姐妹的配偶、配偶的兄弟姐妹等);(2)直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其直系亲属(选项C);(3)在直接或间接持有上市公司已发行股份5%以上的股东单位或者在上市公司前5名股东单位任职的人员及其直系亲属(选项D);(4)最近年内曾经具有前三项所列举情形的人员;(5)为上市公司或者其附属企业提供财务、法律咨询等服务的人员(选项B);(6)公司章程规定的其他人员;(7)中国证监会认定的其他人员。

7、根据合伙企业法律制度的规定,除合伙协议另有约定外,普通合伙企业的下列事项中,无须经全体合伙人一致同意的是( )。【单选题】

A.处分合伙企业的不动产

B.改变合伙企业的经营范围

C.以合伙企业名义为他人提供担保

D.合伙人之间转让在合伙企业中的部分财产份额

正确答案:D

答案解析:合伙人之间转让在合伙企业中的全部或部分财产份额时,应当通知其他合伙人。除合伙协议另有约定外,合伙企业的下列事项应当经全体普通合伙人一致同意:(1)改变合伙企业的名称;(2)改变合伙企业的经营范国、主要经营场所的地点;(3)处分合伙企业的不动产;(4)转让或者处分合伙企业的知识产权和其他财产权利;(5)以合伙企业名义为他人提供担保;(6)王合伙人以外的人担任合伙企业的经营管理人员。

8、被代理人死亡后,被代理人的继承人承认的委托代理行为仍有效。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:被代理人死亡后,有下列情形之一的,委托代理人实施的代理行为仍有效:(1)代理人不知道并且不应当知道被代理人死亡;(2)被代理人的继承人予以承认;(3)授权中明确代理权在代理事务完成时终止;(4)被代理人死亡前已经实施,为了被代理人的继承人的利益继续代理。

9、根据企业所得税法律制度的规定,企业从事下列项目的所得,可以免征企业所得税的有( )。【多选题】

A.水果种植

B.林木种植

C.花卉种植

D.家禽饲养

正确答案:A、B、D

答案解析:选项C:减半征收企业所得税。

10、 2019年7月,甲公司因台风造成一批原材料报废,该批原材料账面成本为20万元,保险公司赔偿6万元。2019年9月,甲公司收回2018年度已作损失处理的存货一批,账面价值10万元。甲公司计算2019年度企业所得税应纳税所得额时,准予作为损失扣除的金额为( )万元。【单选题】

A.4

B.10

C.14

D.24

正确答案:C

答案解析:企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入。准予作为损失扣除的金额=20-6=14(万元)。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据《担保法》的规定,下列合同中,债务人不履行债务时,债权人有留置权的是( )。

A.保管合同

B.运输合同

C.行纪合同

D.加工承揽合同

解析:因保管合同、运输合同、承揽合同、行纪合同发生的债权,债务人不履行债务的,债权人有留置权。

下列各项中,属于生产费用在完工产品与在产品之间进行分配的方法有( )。

A.约当产量比例法

B.在产品按固定成本计价法

C.在产品按定额成本计价法

D.在产品按所耗直接材料费用计价法

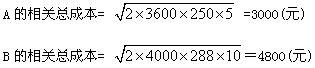

某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下:

(1)A的年销售量3600件,进货单价60元,售价100元,单位储存成本5元,一次订货成本250元。

(2)B的预计年销售量4000件,进货单价500元,售价540元,单位储存成本10元,一次订货成本288元。

(3)该商店按经济订货量进货,假设需求均匀、销售无季节性变化。

(4)假设该商店投资所要求的报酬率为18%,不考虑所得税的影响。

要求:

(1)计算经营商品A和经营商品B各自的经济订货量。

(2)计算分析该商店应否调整经营的品种(提示:不考虑经济订货量占用资金的机会成本)。

(1)计算经济订货量:

(2)决策:

①计算收益的增加:

A的毛利=(100-60)×3600=144000(元)

B的毛利:(540-500)×4000=160000(元)

收益的增加=160000-144000=16000(元)

②计算存货相关总成本的增加:

存货相关总成本的增加=4800-3000=1800(元)

③计算增加的净收益=16000-1800=14200 (元)

由于增加的净收益大于零,故应调整经营的品种。

下列各项展开式中不等于每股收益的是( )。

A.总资产收益率×平均每股净资产

B.股东权益收益率×平均每股净资产

C.总资产收益率×权益乘数x平均每股净资产

D.营业净利率×总资产周转率×权益乘数×平均每股净资产

每股收益=股东权益收益率x平均每股净资产=总资产收益率×权益乘数×平均每股净资产=营业净利率×总资产周转率×权益乘数×平均每股净资产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-19

- 2019-10-28

- 2021-02-12

- 2021-04-30

- 2021-07-03

- 2020-03-28

- 2020-06-05

- 2021-07-16

- 2019-10-31

- 2021-04-15

- 2021-01-01

- 2021-08-04

- 2020-03-28

- 2021-07-29

- 2020-02-22

- 2020-11-15

- 2020-05-11

- 2021-08-20

- 2020-07-29

- 2021-04-08

- 2021-05-12

- 2019-12-21

- 2021-09-17

- 2020-02-02

- 2021-05-25

- 2021-12-09

- 2020-08-20

- 2020-04-30

- 2020-10-24

- 2021-05-19