2020年中级会计职称考试《经济法》每日一练(2020-09-18)

发布时间:2020-09-18

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某律师对于客户的下列代理请求,可以接受的有()。【多选题】

A.客户甲请求律师代理签订收养子女的协议

B.客户乙请求律师代理起诉债务人

C.客户丙请求律师代理出售房屋

D.客户丁请求律师代理婚姻登记

正确答案:B、C

答案解析:本题考核点是代理的适用范围。婚姻登记、收养子女等行为具有人身性质,不能够代理。

2、某企业2018年度实现利润总额20万元,在营业外支出账户列支了通过公益性社会团体向贫困地区的捐款5万元。根据企业所得税法律制度的规定,在计算该企业2018年度应纳税所得额时,允许扣除的捐款数额为()万元。【单选题】

A.5

B.2.4

C.1.5

D.1

正确答案:B

答案解析:选项B符合题意:税前扣除限额=20×12%=2.4(万元),实际发生捐赠额5万元,超过了扣除限额,只能在税前扣除2.4万元。选项ACD不符合题意。

3、下列企业或者个人,属于企业所得税特别纳税调整的关联关系的有()。【多选题】

A.在资金方面存在直接控制关系

B.经营方面存在间接拥有关系

C.长年具有购销业务的客户

D.直接或者间接地同为第三者所控制

正确答案:A、B、D

答案解析:本题考核点是具有关联关系的企业的规定。关联关系是指具有下列关系之一的企业或者个人:(1)在资金、经营、购销等方面,存在直接或者间接的拥有或者控制关系;(2)直接或者间接地同为第三者控制;(3)在利益上具有相关联的其他关系。选项C,长年具有购销业务的客户,没有说明是存在直接或者间接的拥有或者控制关系,应当理解为是一般的长期稳定客户,不属于具有关联关系的企业。

4、根据《公司法》的规定,上市公司由股东大会以特别决议通过的事项有( )。【多选题】

A.增加或减少注册资本

B.1年内担保金额超过公司资产总额的30%

C.修改公司章程

D.制订公司年度预算方案

正确答案:A、B、C

答案解析:本题考核上市公司组织机构的特别规定。制订公司年度预算方案属于董事会的职权。

5、合同无效、被撤销、变更或者终止的,合同中有关解决争议方法的条款也无效。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核合同无效的法律后果。根据规定,合同无效、被撤销、变更或者终止的,不影响合同中独立存在的有关解决争议方法的条款的效力。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

编制2003年12月安装该生产线的会计分录。

45.借:在建工程 16.7

贷:原材料 10

应交税金 1.7

应付工资 5

下列各项中,属于合同权利义务终止的情形是 ( )。

A.当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行,合同解除

B.债务人怠于行使到期债权,对债权人造成损害

C.债权人下落不明,债务人将标的物提存

D.债权人被债务人吸收合并

解析:本题考核合同终止的情形。选项B因债务人怠于行使到期债权,债权人可以行使代位权,并不意味着合同权利义务终止。

适用于多品种经营企业弹性利润预算的编制方法是( )。

A.列表法

B.公式法

C.百分比法

D.因素法

解析:本题考核的是弹性利润预算的编制方法。百分比法和因素法是弹性利润预算的编制方法。其中因素法适于单一品种经营或采用分算法处理固定成本的多品种经营企业,百分比法适用于多品种经营的企业,故选C。而公式法和列表法均是弹性成本预算的编制方法,要注意区别。

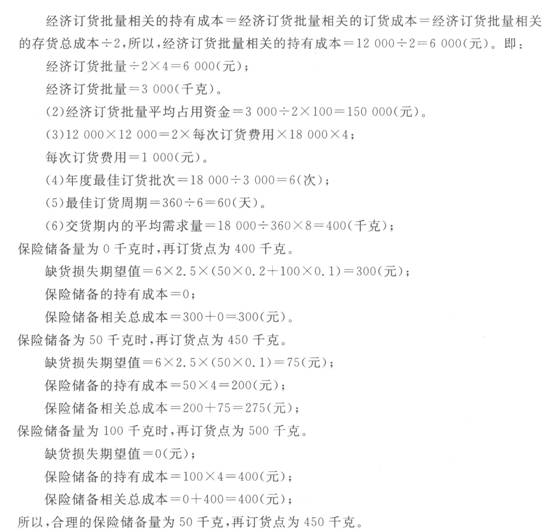

蓝天企业年需用某材料18 000千克,单价为100元/千克,单位存货的年持有成本为4元,单位材料缺货损失2.5元。按照经济汀货模型公式计算时,经济订货批量相关的存货总成本为12 000元。平均交货期为8天,交货期也可能为9天(概率0?2)或10天(概率0.1)。建立保险储备时,以50千克为间隔。

要求计算:

(1)该企业的经济订货批量;

(2)经济订货批量平均占用资金;

(3)每次订货费用;

(4)年度最佳订货批次;

(5)最佳订货周期(1年按360天计算);

(6)确定合理的保险储备量和再订货点。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-03

- 2021-08-02

- 2019-03-21

- 2020-02-08

- 2021-05-17

- 2021-08-31

- 2021-01-13

- 2021-02-07

- 2021-08-07

- 2021-05-08

- 2021-02-24

- 2021-06-05

- 2021-07-04

- 2020-04-07

- 2021-03-19

- 2020-02-04

- 2020-12-27

- 2020-11-28

- 2019-11-16

- 2021-01-23

- 2020-11-24

- 2020-05-29

- 2021-06-28

- 2021-05-23

- 2020-05-18

- 2020-07-08

- 2020-08-19

- 2020-06-23

- 2020-07-20

- 2021-02-04