2021年中级会计职称考试《经济法》每日一练(2021-06-20)

发布时间:2021-06-20

2021年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲、乙签订了买卖合同,甲以乙为收款人开出一张票面金额为5万元的银行承兑汇票,作为预付款交付于乙,乙接受汇票后将其背书转让给丙。后当事人因不可抗力解除该合同。根据票据法律制度的规定,下列表述中,正确的是()。【单选题】

A.甲有权要求乙返还汇票

B.甲有权要求丙返还汇票

C.甲有权请求付款银行停止支付

D.甲有权要求乙返还5万元预付款

正确答案:D

答案解析:选项D正确:甲、乙之间解除买卖合同,并不影响持票人丙的票据权利。因此,出票人甲无权要求丙返还汇票,也无权请求付款银行停止向丙支付汇票金额,但甲有权要求乙返还5万元的预付款;选项ABC错误。

2、根据增值税法律制度的规定,某汽车销售公司(增值税一般纳税人)销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是( )。【单选题】

A.小轿车改装费

B.因代办缴税收取的车辆购置税税款

C.因代办保险收取的保险费

D.因代办牌照收取的车辆牌照费

正确答案:A

答案解析:选项A符合题意:销售货物的同时代办保险而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费,不属于价外费用;选项BCD不符合题意。

3、某股份有限公司于2013年8月在上海证券交易所上市,公司章程对股份转让的限制未作特别规定,该公司有关人员的下列股份转让行为中,符合公司法律制度规定的是()。【单选题】

A.发起人王某于2014年4月转让了其所持本公司公开发行股份前已发行的股份总数的25%

B.董事郑某于2014年9月将其所持本公司全部股份800股一次性转让

C.董事张某共持有本公司股份10000股,2014年9月通过协议转让了其中的2600股

D.总经理李某于2015年1月离职,2015年3月转让了其所持甲公司股份总数的25%

正确答案:B

答案解析:选项A不符合题意:本题考核股份转让的限制。公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让;选项CD不符合题意:公司董事、监事、高级管理人员应当向公司申报所持有的本公司的股份及其变动情况,在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%;所持本公司股份自公司股票上市交易之日起1年内不得转让。上述人员离职后半年内,不得转让其所持有的本公司股份;选项B符合题意:上市公司董监高所持股份不超过1000股的,可一次全部转让,不受25%比例的限制。

4、根据民事诉讼法律制度的规定,下列关于简易程序的表述中,正确的有()。【多选题】

A.当事人双方可以自行决定开庭方式

B.人民法院可以采取捎口信、电话、短信等简便方式传唤双方当事人

C.人民法院可以采取传真、电子邮件等简便方式送达裁判文书

D.已经按照普通程序审理的案件,在开庭后不得转为简易程序审理

正确答案:B、D

答案解析:选项BD表述正确; 选项A表述错误:当事人双方可就开庭方式向人民法院提出申请,由人民法院决定是否准许;选项C表述错误:人民法院可以采取捎口信、电话、短信、传真、电子邮件等简便方式传唤双方当事人、通知证人和送达“裁判文书”以外的诉讼文书。

5、除合伙协议另有约定,有限合伙企业的有限合伙人不得自营或者同他人合作经营与本有限合伙企业相竞争的业务。 ( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:有限合伙企业的有限合伙人可以自营或者同他人合作经营与本有限合伙企业相竞争的业务;但是,合伙协议另有约定的除外;选项A不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

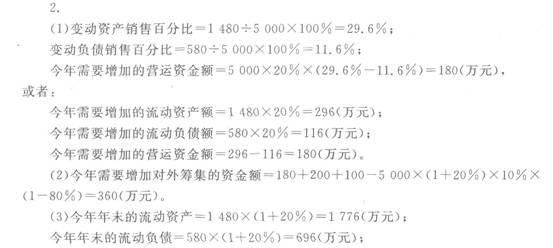

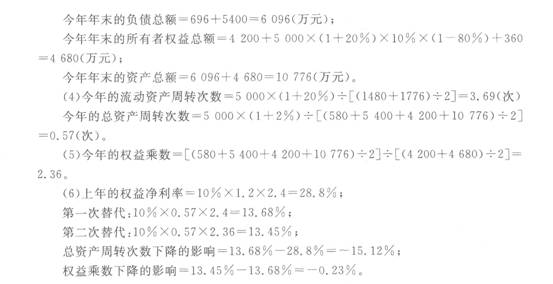

万通企业上年12月31日的流动资产为1 480万元,流动负债为580万元,长期负债为5 400万元,所有者权益总额为4 200万元。该企业上年的营业收入为5 000万元,营业净利率为10%,总资产周转次数为1.2次,按照平均数计算的权益乘数为2?4,净利润的80%分配给投资者。预计今年营业收入比上年增长20%,为此需要增加固定资产200万元,增加无形资产100万元。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业今年的营业净利率和股利支付率与上年保持一致,该年度长期借款不发生变化;今年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算今年需要增加的营运资金额;

(2)预测今年需要增加运筹集的资金额;

(3)预测今年年末的流动资产总额、流动负债总额、负债总额、所有者权益总额和资产总额5

(4)预测今年的流动资产周转次数和总资产周转次数;

(5)预测今年的权益乘数(按照平均数计算);

(6)使用连环替代法依次分析总资产周转次数和权益乘数的变动对今年权益净利率的影响。

【提示】流动资产周转次数一销售收入?流动资产平均余额,总资产周转次数一销售收入?总资产平均余额。

如果变更会计政策能够提供更相关、更可靠的财务状况、经营成果和现金流量的信息时,企业应变更会计政策。 ( )

在下述两种情形下,企业可以变更会计政策:(1)法律法规要求变更;(2)变更后能使提供的企业财务状况、经营成果和现金流量信息更可靠、更相关。

某企业制造费用中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。

A.10000

B.20000

C.30000

D.40000

预算期油料费用预算总额=10000+3000×10=40000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-16

- 2019-11-18

- 2021-07-27

- 2021-08-20

- 2020-04-27

- 2020-09-17

- 2020-07-31

- 2020-03-25

- 2021-03-03

- 2020-05-21

- 2019-11-20

- 2020-09-02

- 2021-01-26

- 2020-03-10

- 2021-05-26

- 2021-03-04

- 2020-11-02

- 2021-02-23

- 2021-07-28

- 2020-04-10

- 2019-11-08

- 2021-02-24

- 2021-05-19

- 2020-06-10

- 2020-08-05

- 2020-03-20

- 2020-03-28

- 2020-11-20

- 2021-08-29

- 2020-06-17