2019会计职称考试《中级会计实务》每日一练(2019-03-16)

发布时间:2019-03-16

下列说法中正确的有( )。

A、对企业持有以备经营出租的空置建筑物,只要董事会或类似机构作出正式书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的,即使尚未签订租赁协议,也可视为投资性房地产

B、外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出

C、自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成

D、与投资性房地产有关的经济利益基本确定能流入企业,就应确认投资性房地产

【正确答案】 ABC

【该题针对“投资性房地产的确认和初始计量”知识点进行考核】

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某有限责任公司注册资本为50万元,股东人数为4人,董事会成员为13人,监事会成员为3人。该公司出现下列情形应当召开临时股东会的是( )。

A.出资额为3万元的股东提议召开

B.4名董事提议召开

C.未弥补的亏损为35万元

D.监事会提议召开

本题考核有限责任公司召开临时股东会的情形。根据《公司法》规定,有限责任公司临时会议由以下人员提议召开:第一,代表1/10以上表决权的股东;第二,1/3以上的董事;第三,监事会或者不设监事会的公司的监事。本题选项A未达1/10以上表决权;选项B未达到1/3以上董事;选项C则为股份有限公司召开临时股东大会的情形。

【该题针对“有限责任公司股东会的有关规定”知识点进行考核】

每股收益可以采用净利润扣除( )后的余额进行计算。

A.普通股股利

B.优先股股利

C.债券利息

D.借款利息

解析:每股收益=净利润/普通股股数,如果存在优先股,则每股收益=(净利润-优先股股利)/普通股股数。

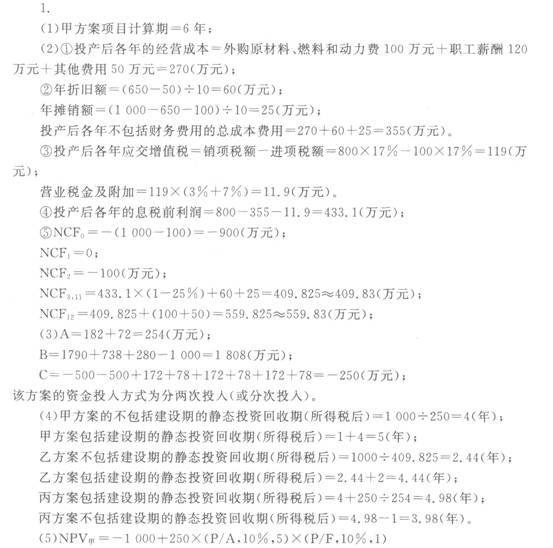

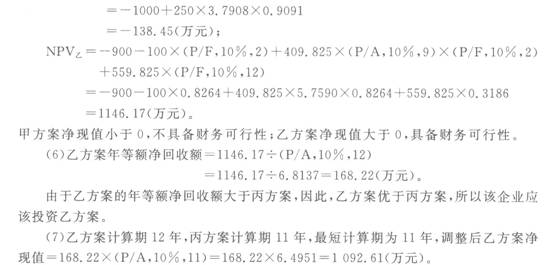

已知某企业拟投资三个项目,其相关资料如下:

(1)甲方案的税后净现金流量为:NCF。一1 000万元,NCF,一0万元,NCFz:。一250

万元。

(2)乙方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。该项目建设期为2年,经营期为10年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值;无形资产投资从投产年份起分10年摊销完毕;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元,职工薪酬120万元,其他费用50万元。企业适用的增值税税率为17%,城建税税率为7%,教育费附加率为30A。该企业不交纳营业税和消费税。

(3)丙方案的现金流量资料如下表所示:

单位:万元

时间 O

1

2

3

4

5

6

10

11

原始投资

500

500

O

O

O

0

O

O

1 000

息税前利润?(1一所得税率)

O

O

172

172

172

182

182

182

1 790

年折旧、摊销额

0

O

78

78

78

72

72

72

738

回收额

O

O

0

0

0

O

0

280

280

税后净现金流量

(A)

(B)

累计税后净现金流量

(C)

该企业所得税税率为25%,设定折现率为10%o。假设三个方案利息费用均为零。

要求:

(1)指出甲方案项目计算期。

(2)计算乙方案的下列指标:

①投产后各年的经营成本;

②投产后各年不包括财务费用的总成本费用(不含营业税金及附加);

③投产后各年应交增值税和各年的营业税金及附加;

④投产后各年的息税前利润;

⑤各年所得税后净现金流量。

(3)根据上表的数据,写出表中用字母表示的丙方案相关税后净现金流量和累计税后净现金流量,并指出该方案的资金投入方式。

(4)计算甲、乙、丙方案的静态投资回收期(所得税后)。

(5)计算甲、乙两个方案的净现值(假设行业基准折现率为10%),并据此评价甲、乙两方案的财务可行性。

(6)假定丙方案的年等额净回收额为100万元,用年等额净回收额法为企业作出项目投资的决策。

(7)按计算期统一法的最短计算期法计算乙方案调整后的净现值

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-06

- 2020-12-21

- 2021-06-30

- 2020-11-17

- 2021-05-27

- 2020-06-14

- 2021-01-07

- 2021-02-03

- 2020-12-14

- 2020-02-25

- 2021-04-11

- 2020-04-04

- 2019-11-19

- 2020-07-14

- 2020-12-23

- 2020-02-09

- 2020-07-09

- 2019-10-29

- 2021-08-06

- 2021-06-10

- 2020-07-05

- 2020-11-30

- 2021-06-19

- 2020-03-10

- 2020-07-24

- 2020-08-30

- 2021-02-14

- 2021-01-02

- 2020-06-05

- 2020-05-31