2020年中级会计职称考试《财务管理》模拟试题(2020-01-22)

发布时间:2020-01-22

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、单位变动成本一般会随业务量变化而相应变动。()【判断题】

A.对

B.错

正确答案:B

答案解析:根据成本性态原理,变动成本总额随业务量的增减变动而变化。而单位变动成本相对于业务量来说是固定的。

2、已知ABC公司加权平均的最低投资利润率为20%,其下设的甲投资中心投资额为200万元,剩余收益为20万元,则该中心的投资利润率为()。【单选题】

A.40%

B.30%

C.20%

D.10%

正确答案:B

答案解析:20=利润额-200×20%;利润额=20+40=60(万元);投资利润率=60/200=30%。

3、利用留存收益筹资属于()。【多选题】

A.股权筹资

B.内部筹资

C.长期筹资

D.外部筹资

正确答案:A、B、C

答案解析:股权筹资形成股权资本,股权资本包括实收资本(股本)、资本公积、盈余公积和未分配利润等项目。通常,盈余公积、未分配利润共称为留存收益。所以选择A是答案。外部筹资是指从企业外部筹措资金,内部筹资主要依靠企业的利润留存积累。所以选项B是答案,选项D不是答案。留有收益属于股东权益,股东权益在企业存续期间是不需要偿还的,所以,留存收益可以长期留在企业使用,所以是长期筹资。长期筹资,是指企业筹集使用期限在1年以上的资金。所以选项C是答案。

4、下列关于每股股利的说法中,正确的有()。【多选题】

A.每股股利越大,则企业股本获利能力就越强

B.每股股利只受上市公司获利能力大小的影响

C.每股股利是企业股利总额与企业流通股数的比值

D.每股股利反映的是上市公司每一股(包括普通股和优先股)获取股利的大小

正确答案:A、C

答案解析:本题考核每股股利的相关知识。每股股利越大,则企业股本获利能力就越强;每股股利越小,则企业股本获利能力就越弱,所以选项A的说法正确;上市公司每股股利发放多少,除了受上市公司获利能力大小影响以外,还取决于企业的股利发放政策,如果企业为了增强企业发展的后劲而增加企业的留存收益,则当前的每股股利必然会减少;反之,则当前的每股股利会增加,所以选项B的说法不正确;每股股利是企业股利总额与企业流通股数的比值,所以选项C的说法正确;每股股利反映的是上市公司每一股普通股获取股利的大小,所以选项D的说法不正确。

5、下列各项中,信用条件构成要素不包括的是()。【单选题】

A.信用期限

B.现金折扣

C.折扣期限

D.商业折扣

正确答案:D

答案解析:信用条件就是指企业评价客户等级,决定给予或拒绝客户信用的依据,主要包括信用期限、折扣期限及现金折扣等。

6、下列企业组织形式中,会导致双重课税的有( )。【多选题】

A.个人独资企业

B.合伙企业

C.有限责任公司

D.股份有限公司

正确答案:C、D

答案解析:公司制企业具有法人资格,需要缴纳企业所得税和个人所得税,具有双重课税的特点,选项CD正确;个人独资企业和合伙企业不具有法人资格,只需缴纳个人所得税,选项AB错误。

7、某企业于年初存入银行10000元,假定年利息率为12%,每年复利两次。已知(F/P,6%,5)=1.3382,(F/P,6%,10)=1.7908,(F/P,12%,5)=1.7623,(F/P,12%,10)=3.1058,则第5年年末的本利和为()元。【单选题】

A.13382

B.17623

C.17908

D.31058

正确答案:C

答案解析:第5年年末的本利和=10000×(F/P,6%,10)=17908(元)。

8、某投资中心的经营资产平均额100000元,最低投资报酬率为20%,剩余收益为20000元,则该中心的投资报酬率为()。【单选题】

A.10%

B.20%

C.30%

D.40%

正确答案:D

答案解析:本题考核投资中心评价指标的计算。20000=息税前利润-100000×20%,息税前利润=20000+20000=40000(元),所以投资报酬率=40000/100000×100%=40%。

9、企业发行收益债券的目的是为了对付通货膨胀。()【判断题】

A.对

B.错

正确答案:B

答案解析:杠杆租赁情况下,出租人既是资产的出借人,又是贷款的借入人,拥有对资产的所有权,既收租金又要偿付债务。

10、下列各项中,属于财务绩效定量评级指标中评价企业债务风险状况的基本指标的是()。【单选题】

A.现金流动负债比率

B.带息负债比率

C.已获利息倍数

D.速动比率

正确答案:C

答案解析:企业债务风险状况以资产负债率、已获利息倍数两个基本指标和速动比率、现金流动负债比率、带息负债比率、或有负债比率四个修正指标进行评价。所以选项C是答案。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

合同的订立是指两个或两个以上的当事人,依法就合同的主要条款经过协商一致达成协议的法律行为。( )

A.正确

B.错误

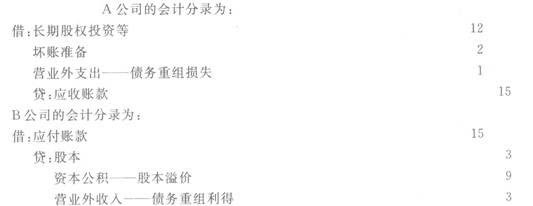

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

资金成本即用资费用,是指企业为筹集和使用资金而付出的代价。 ( )

资金成本,是指企业为筹集和使用资金而付出的代价,包括用资费用和筹资费用两部分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-25

- 2020-12-30

- 2021-04-18

- 2020-05-30

- 2021-02-03

- 2021-02-13

- 2020-10-19

- 2021-07-07

- 2020-04-27

- 2021-04-07

- 2019-11-05

- 2021-04-29

- 2021-05-11

- 2020-02-14

- 2020-05-05

- 2020-03-23

- 2020-11-20

- 2020-05-02

- 2020-03-26

- 2021-05-15

- 2020-08-19

- 2021-07-07

- 2020-10-05

- 2020-01-14

- 2021-07-15

- 2021-02-07

- 2021-04-18

- 2021-08-26

- 2020-02-22

- 2019-11-05