2022年中级会计职称考试《财务管理》模拟试题(2022-01-27)

发布时间:2022-01-27

2022年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、集权与分权相结合型财务管理体制的核心内容是企业总部应做到制度统一,资金集中,信息集成和人员委派。 ()【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题考核集权与分权相结合型财务管理体制的核心内容。集权与分权相结合型财务管理体制的核心内容是企业总部应做到制度统一、资金集中、信息集成和人员委派。具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权、人员管理权、业务定价权、费用开支审批权。

2、下列各项中,最适用于评价投资中心业绩的指标是()。【单选题】

A.边际贡献

B.部门毛利

C.剩余收益

D.部门净利润

正确答案:C

答案解析:对投资中心的业绩进行评价时,不仅要使用利润指标,还需要计算、分析利润与投资的关系,主要有投资报酬率和剩余收益等指标。

3、下列可以作为投资中心的有()。【多选题】

A.某集团公司控股的子公司

B.某公司的分公司

C.生产车间

D.某集团事业部

正确答案:A、D

答案解析:投资中心是最高层次的责任中心,它拥有最大的决策权,也承担最大的责任,属于企业中最高层次的责任中心,如事业部、子公司等。

4、弹性预算法的编制方法包括公式法和列表法,其中列表法的优点是可比性和适应性强。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:列表法的优点是:不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。可比性和适应性强是公式法的优点;选项A不符合题意。

5、下列公式中,正确的有()。【多选题】

A.利润=边际贡献率×安全边际

B.安全边际率+边际贡献率=1

C.安全边际率+保本作业率=1

D.边际贡献率=(固定成本+利润)/销售收入

正确答案:A、C、D

答案解析:变动成本率+边际贡献率=1,安全边际率+保本作业率=1,故选项C正确,选项B不正确;安全边际所提供的边际贡献等于利润,所以选项A正确;边际贡献-固定成本=利润,且边际贡献=销售收入×边际贡献率,所以选项D也是正确的。

6、在集权与分权相结合型的财务管理体制下,应该()。【多选题】

A.集中收益分配权

B.集中投资权

C.集中用资、担保权

D.分散业务定价权

正确答案:A、B、C、D

答案解析:本题考核集权与分权相结合型财务管理体制的一般内容。集权与分权相结合型的财务管理体制的具体内容包括:(1)集中制度制定权;(2)集中筹资、融资权;(3)集中投资权;(4)集中用资、担保权;(5)集中固定资产购置权;(6)集中财务机构设置权;(7)集中收益分配权;(8)分散经营自主权;(9)分散人员管理权;(10)分散业务定价权;(11)分散费用开支审批权。

7、下列关于认股权证筹资特点的说法中,正确的有()。【多选题】

A.是一种融资促进工具

B.有助于改善公司的治理机构

C.有利于降低企业资本成本

D.有利于推进上市公司的股权激励机制

正确答案:A、B、D

答案解析:本题考核认股权证的筹资特点。认股权证的筹资特点包括:(1)是一种融资促进工具;(2)有助于改善上市公司的治理结构;(3)有利于推进上市公司的股权激励机制。

8、编制资金预算时,制造费用产生的现金流出就是发生的制造费用数额。 ()【判断题】

A.正确

B.错误

正确答案:B

答案解析:本题考核制造费用预算的相关内容。由于制造费用中有非付现费用,如折旧费,因此在计算制造费用产生的现金支出时应在制造费用中扣除非付现费用。

9、关于回收期法,下列说法中正确的有()。【多选题】

A.回收期法计算简便,易于理解

B.回收期法是一种较为保守的方法

C.静态回收期能够计算出较为准确的投资经济效益

D.动态回收期克服了静态回收期没有考虑货币时间价值的缺点

正确答案:A、B、D

答案解析:计算静态回收期时只考虑了未来现金净流量总和中等于原始投资额的部分,没有考虑超过原始投资额的部分。所以无法计算出较为准确的投资效益,即选项C的说法不正确。

10、直接人工预算中的预计直接人工成本总额就是现金预算中的直接人工工资支付额。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:由于工资一般都要使用现金支付,因此,直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额;选项B不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列采购活动中,适用《政府采购法》调整的是( )。

A.某事业单位使用财政性资金采购办公用品

B.某军事机关采购军需品

C.某省政府因严重自然灾害紧急采购救灾物资

D.某省国家安全部门采购用于情报工作的物资

本题考核《政府采购法》的调整对象。根据规定,因严重自然灾害和其他不可抗力事件所实施的紧急采购和涉及国家安全和秘密的采购,不适用《政府采购法》。

时代企业目前有两个备选项目,相关资料如下:

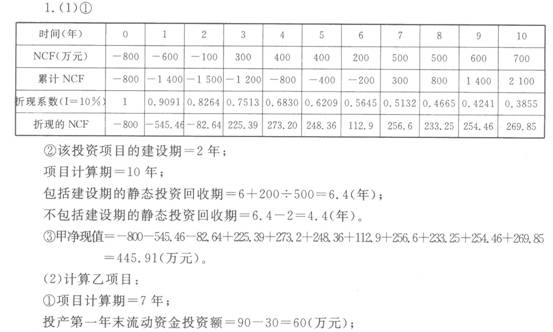

资料1:已知甲投资项目建设期投入全部原始投资,其累计各年税后净现金流量如表所示:

时间(年)

O

1

2

3

4

5

6

7

8

9

10

NCF(万元)

累计NCF(万元)

—800

-1 40C

—1 50C

—1 20C

—800

—400

—200

300

800

1 400

2 100

折现系数(I=10%)

1

0.9091

0.8264

0.7513

0.6830

0.6209

0.5645

0.5132

0.4665

0.4241

0.3855

折现的NCF

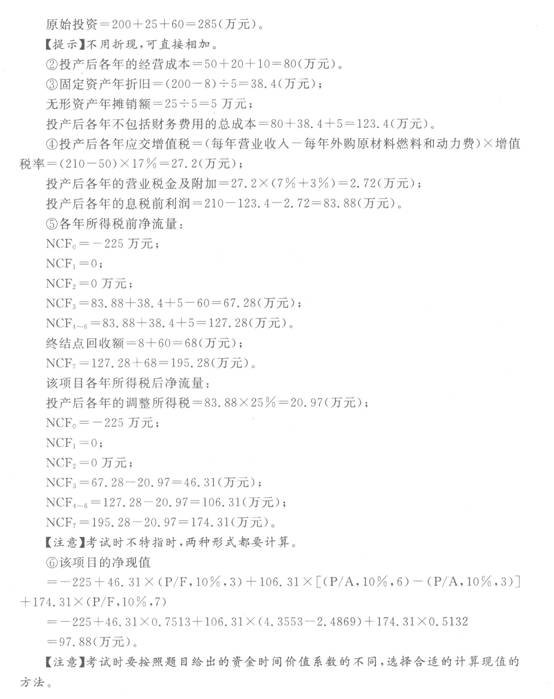

资料2:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期为2年,经营期为5年,到期残值收入为8万元,无形资产自投产年份起分5年摊销完毕。投产第一年末预计流动资产需用额为90万元,流动负债需用额为30万元。该项目投产后,预计每年营业收入为210万元,每年预计外购原材料、燃料和动力费为50万元,工资福利费为20万元,其他费用为10万元。企业适用的增值税税率为17%,城建税税率为7%,教育费附加率为3%。该企业不交纳营业税和消费税。

资料3:该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率为25%,设定折现率为10%。

要求:

(1)计算甲项目下列相关指标:

①填写表中甲项目各年的NCF和折现的NCF;

②计算甲投资项目的建设期、项目计算期和静态投资回收期;

③计算甲项目的净现值。

(2)计算乙项目下列指标:

①计算该项目项目计算期、流动资金投资总额和原始投资额。

②计算投产后各年的经营成本;

③投产后各年不包括财务费用的总成本;

④投产后各年的息税前利润;

⑤计算该项目各年净流量;

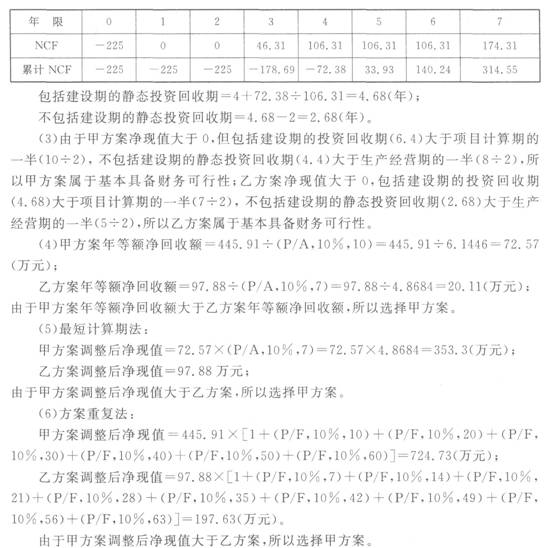

⑥计算该项目税后净现金流量的静态投资回收期和净现值。

(3)评价甲、乙两方案的财务可行性。

(4)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(5)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

(6)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

资金时间价值系数

T

(P/A,10%,t)

(P/F,10%,t)

3

2.4869

0.7513

6

4.3553

0.5645

7

4.8684

0.5132

10

6.1446

0.3855

某公司的部分年末数据为:流动负债60万元,速动比率为2.5,流动比率3.0,销售成本为50万元。若企业无待摊费用和待处理财产损失,则存货周转次数为( )。

A.1.2次

B.1.67次

C.2.4次

D.以上都不对

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-07

- 2021-11-11

- 2020-03-10

- 2020-12-04

- 2021-10-22

- 2021-12-15

- 2020-07-10

- 2020-05-04

- 2020-05-11

- 2020-10-17

- 2021-07-20

- 2020-12-20

- 2022-03-12

- 2020-06-04

- 2019-11-06

- 2021-05-15

- 2021-02-24

- 2020-01-13

- 2021-11-24

- 2021-04-23

- 2020-09-03

- 2020-12-01

- 2021-05-28

- 2020-08-14

- 2020-03-16

- 2021-04-03

- 2020-07-05

- 2020-03-29

- 2019-11-14

- 2020-10-02