2021年中级会计职称考试《财务管理》章节练习(2020-12-29)

发布时间:2020-12-29

2021年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第三章 预算管理5道练习题,附答案解析,供您备考练习。

1、下列关于定期预算和滚动预算的说法中,错误的是()。【单选题】

A.定期预算以不变的会计期间作为预算期

B.定期预算缺乏长远打算,导致一些短期行为

C.滚动预算将预算期与会计期间脱离开,不断补充预算逐期向后滚动

D.滚动预算缺乏长远打算,导致一些短期行为

正确答案:D

答案解析:选项D符合题意:定期预算固定以1年为预算期,在执行一段时期之后,往往使管理人员只考虑剩下来的几个月的业务量,缺乏长远打算,导致一些短期行为的出现。而滚动预算使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于结合企业近期目标和长期目标,考虑未来业务活动。因此选项D的说法是错误的;选项ABC不符合题意。

2、弹性预算法的编制方法包括公式法和列表法,其中列表法的优点是可比性和适应性强。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:列表法的优点是:不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。可比性和适应性强是公式法的优点;选项A不符合题意。

3、关于编制预算的方法,下列对应关系正确的有()。【多选题】

A.固定预算方法和弹性预算方法.

B.定期预算方法与滚动预算方法

C.静态预算方法和连续预算方法

D.增量预算方法和零基预算方法

正确答案:A、B、D

答案解析:本题考核编制预算方法的分类。固定预算方法和弹性预算方法是对应的关系,增量预算方法和零基预算方法是对应的关系,定期预算方法与滚动预算方法是对应的关系。固定预算方法又称静态预算方法,滚动预算方法又称连续预算方法,所以选项C不具有对应关系。

4、在下列各项中,属于经营预算的有()。【多选题】

A.销售预算

B.资本支出预算

C.生产预算

D.销售费用预算

正确答案:A、C、D

答案解析:经营预算包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售及管理费用预算等。资本支出预算属于专门决策预算的内容。

5、不受现有费用项目和开支水平限制,并能够克服增量预算法缺点的预算方法是()。【单选题】

A.弹性预算法

B.固定预算法

C.零基预算法

D.滚动预算法

正确答案:C

答案解析:零基预算法以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法,因此其能够克服增量预算法的缺点。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

2006年7月,A国有企业欲以协议收购方式收购C上市公司。具体作法为:A企业与C公司的发起人股东D国有企业订立协议,受让D企业持有的C公司51%的股份。在收购协议订立之前,C公司必须召开股东大会通过此事。在收购协议订立之后,D企业必须在3日内将该收购协议报国务院证券监督管理机构及证券交易所审核批准。收购协议在未获得上述机构批准前不得履行。在收购行为完成之后,A企业应当在30日内将收购情况报国务院证券监督管理机构及证券交易所,并予公告。为了减少A企业控制C公司的成本,A企业在收购行为完成3个月后,将所持C公司的股份部分转让给E公司。

要求:根据上述事实,分析A企业收购C公司的作法存在哪些不当之处?并说明理由。

A企业收购C公司的做法存在以下不当之处:

(1)安排C公司召开股东大会通过A企业收购C公司股权事宜有不当之处。因为A企业收购C公司是受让C公司股东的股权.股份有限公司股东的股权转让无须经股东大会批准。

(2)由D企业履行报告义务和将收购协议报目务院证券监督管理机构及证券交易所审核批准不符合法律规定。收购协议签订之后,应由收购人即A企业履行报告义务。而非D企业。此外收购协议无须经国务院证券监督管理机构及证券交易所审核批准,仅向其作出书面报告即可。

(3)收购协议在未获批准之前不得履行的表述不当。收购协议应是在未作出公告前不得履行。

收购行为完成后,A企业应当在15日内将收购情况报国务院证券监督管理机构及证券交易所,并予公告,而非30日。

(4)A企业拟在收购行为完成3个月后转让所持C公司股份不符合法律规定。法律规定,收购人在收购行为完成后6个月内不得转让所持上市公司的股份。

如果某种股票的β系数小于1,说明( )

A.其风险小于整个市场风险

B.其风险大于整个市场风险

C.其风险是整个市场风险的1倍

D.其风险等于整个市场风险

解析:作为整体的证券市场的β系数为1。如果某种股票的风险情况与整个证券市场的风险情况一致,则这种股票的β系数等于1;如果某种股票的β系数大于1,则说明其风险大于整个市场的风险;如果某种股票的β系数小于1,则说明其风险小于整个市场的风险。

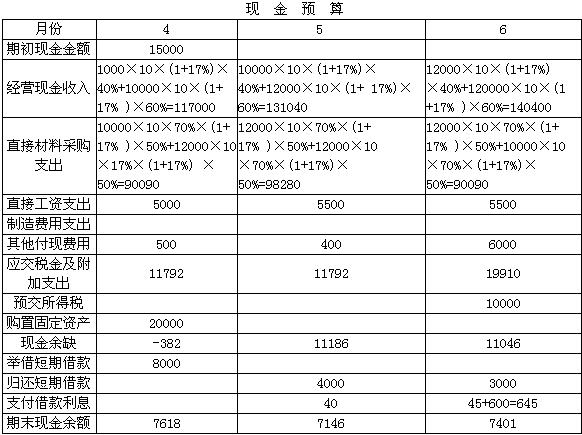

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

下列哪项属于供决策分析用的成本( )。

A、责任成本

B、机会成本

C、预防成本

D、检验成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2019-12-24

- 2020-05-30

- 2020-07-01

- 2020-01-21

- 2020-04-09

- 2020-07-21

- 2021-03-30

- 2020-01-25

- 2019-10-31

- 2020-04-27

- 2021-06-10

- 2021-01-26

- 2020-07-12

- 2021-01-05

- 2021-05-20

- 2020-05-24

- 2020-03-15

- 2020-06-09

- 2020-07-27

- 2021-04-16

- 2020-10-14

- 2020-01-28

- 2019-11-15

- 2021-06-25

- 2019-11-20

- 2019-12-31

- 2020-06-11

- 2020-09-02

- 2021-08-24