2020年中级会计职称考试《财务管理》每日一练(2020-03-13)

发布时间:2020-03-13

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、成本规划是进行成本管理的第一步,主要是指成本管理的战略制定。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题考核成本管理的主要内容。成本规划是进行成本管理的第一步,主要是指成本管理的战略制定。它从总体上规划成本管理工作,并为具体的成本管理提供战略思路和总体要求。

2、下列关于稀释每股收益的说法中,错误的是()。【单选题】

A.潜在普通股主要包括可转换公司债券、认股权证和股份期权等

B.可转换债券的分子调整项目为可转换公司债券当期已确认为费用的利息等的税前影响额

C.只有当认股权证的行权价格低于当期普通股平均市场价格时,才应考虑其稀释性

D.送红股不会导致所有者权益发生变化

正确答案:B

答案解析:对于可转换公司债券,计算稀释每股收益时,分子的调整项目为可转换公司债券当期已确认为费用的利息等的税后影响额,不是税前影响额,所以选项B的说法错误。

3、股东往往要求限制股利的支付,这是出于()。【多选题】

A.避税考虑

B.稳定收入考虑

C.控制权考虑

D.投资机会考虑

正确答案:A、C

答案解析:本题考核制定利润分配政策时考虑的股东因素。股东出于稳定的收入考虑往往要求公司支付稳定的股利,反对公司留存较多的利润。出于避税考虑和控制权考虑往往要求限制股利的支付。投资机会是公司应该考虑的因素,因此选项B、D不是答案。

4、下列各项中,通常不会导致企业资本成本增加的是()。【单选题】

A.通货膨胀加剧

B.投资风险上升

C.经济持续过热

D.证券市场流动性增强

正确答案:D

答案解析:如果国民经济不景气或者经济过热,通货膨胀持续居高不下,投资者投资风险大,预期报酬率高,筹资的资本成本就高。而选项A、B、C均会导致企业资本成本增加,所以本题选D。

5、下列各项中,受企业股票分割影响的是()。【单选题】

A.每股股票价值

B.股东权益总额

C.企业资本结构

D.股东持股比例

正确答案:A

答案解析:股票分割在不增加股东权益的情况下增加了股份的数量,股东权益总额及其内部结构都不会发生任何变化,变化的是股票面值。由于净利润不变,股数增加,每股收益下降。而市盈率不变,每股市价下降,即每股股票价值下降,所以,选项A正确。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某投资者准备投资购买某种股票,目前股票市场上有两种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元;乙股票目前的市价为8元,该公司刚刚支付的股利为每股O.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%。

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.4,乙股票的β系数为1.2。

要求:

(1)简要说明一下甲、乙公司采用的股利政策的优缺点;

(2)分别计算甲、乙两种股票的必要收益率;

(3)为该投资者做出应该购买何种股票的决策;

(4)按照(3)中所做出的决策,投资者打算长期持有该股票,计算投资者购入该种股票的持有期收益率;

(5)按照(3)中所做出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率;

(6)如果投资者按照目前的市价,同时投资购买两种股票各200股,计算该投资组合的卢系数和必要收益率。

(1)甲公司采用的是固定股利政策,乙公司采用的是稳定增长的股利政策,这两种股利政策的共同优点是:有利于公司在资本市场上树立良好的形象、增强投资者信心,稳定公司股价;有利于吸引那些打算作长期投资的股东。缺点:股利分配不会下降,股利支付与公司盈利相脱离,如果出现经营状况不好或短暂的困难时期,会给公司的财务运作带来很大压力,最终影响公司正常的生产经营活动。

(2)甲股票的必要收益率=8%+1.4×(13%一8%)=15%

乙股票的必要收益率=8%+1.2×(13%一8%)=14%

(3)甲股票的价值=1.2/15%=8(元)

乙股票的价值:1×(P/F,14%,1)+1.02×(P/F,14%,2)+1.02×(1+3%)/(14%一3%)×(P/F,14%,2)=9.01(元)

因为甲股票目前的市价为9元高于股票价值,所以投资者不应投资购买甲股票;乙股票目前的市价为8元低于股票价值,所以投资者应购买乙股票。

(4)假设持有期年均收益率为i,则有:

8=1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)

当i=15%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=8.26(元)

当i=16%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=7.63(元)

使用内插法:

解得:i=15.41%

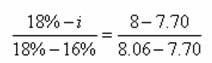

(5)8=1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)

当i=16%时,

1×(P/F,i,1)+1.02×(1P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=8.06

当i=18%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=7.70

根据内插法:

解得:i=16.33%

(6)投资组合的β系数

=

=1.31

=1.31投资组合的必要收益率=8%+1.31×(13%一8%)=14.55%

下列不属于信用条件主要内容的有( )。

A.信用期限

B.现金折扣期限

C.信用标准

D.现金折扣率

解析:本题考核的是信用条件。信用条件指企业接受客户信用定单时所提出的付款要求,主要包括:(1)信用期限:企业允许客户从购货到支付货款的时间间隔;(2)现金折扣和折扣期限;(3)现金折扣率。而选项C信用标准是客户获得企业商业信用所应具备的最低条件。

某企业2010年利润总额是1000万元,本年发生罚款支出5万元,国债利息收入10万元,超过税法规定扣除标准的公益性捐赠支出100万元,所得税税率25%,不存在其他纳税调整事项。下列说法正确的是( )。

A.企业2010应交所得税金额是273.75万元

B.企业2010年的所得税费用金额是250万元

C.企业2010年的净利润金额是726.25万元

D.企业2010年应该纳税调增的金额是105万元

解析:罚款支出和超过税法规定扣除标准的公益性捐赠支出是不允许税前扣除的,所以应该纳税调增,那么纳税调整增加的金额是100+5=105(万元);国债利息收入是免税的,应该纳税调减。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,故应交所得税为(1000+105-10)×25%=273.75(万元)。由于不存在其他纳税调整事项,因此所得税费用也是273.75万元,净利润=利润总额一所得税费用=1000-273.75=726.25(万元)。

下列各项中,不会对投资项目内部收益率指标产生影响的因素是( )。

A.原始投资

B.现金流量

C.项目计算期

D.设定折现率

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-06

- 2021-01-07

- 2021-01-12

- 2020-04-01

- 2020-09-18

- 2021-01-26

- 2021-01-28

- 2021-05-31

- 2020-09-15

- 2021-01-01

- 2020-07-23

- 2020-08-10

- 2020-02-20

- 2020-08-03

- 2020-12-05

- 2021-07-16

- 2020-02-16

- 2020-08-23

- 2020-12-30

- 2020-11-11

- 2019-11-16

- 2020-07-26

- 2021-04-28

- 2020-08-23

- 2021-05-14

- 2021-01-07

- 2020-11-12

- 2021-03-26

- 2020-10-16

- 2020-02-21