2020年注册会计师考试《会计》历年真题(2020-10-28)

发布时间:2020-10-28

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、2005年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金15万元。租金收入适用的营业税税率为5%,甲公司在出租期间内不再使用该商标权。该商标权系甲公司2004年1月1日购入的,初始入账价值为180万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲公司2005年度出租该商标权所产生的其他业务利润为()。【单选题】

A.-12万元

B.2.25万元

C.3万元

D.4.25万元

正确答案:B

答案解析:本题考核“无形资产”租赁利润的计算。其他业务利润=租金收入(15)-营业税(15×5%)-无形资产摊销额(180/15)=2.25(万元)

2、对下列交易或事项进行会计处理时,不应调整年初末分配利润的有()。【多选题】

A.对以前年度收入确认差错进行更正

B.对不重要的交易或事项采用新的会计政策

C.累积影响数无法合理确定的会计政策变更

D.因出现相关新技术而变更无形资产的摊销年限

E.对当期发生的与以前相比具有本质差别的交易或事项采用新的会计政策

正确答案:B、C、D、E

答案解析:本题考核“会计政策与会计估计变更”的相关会计规定。BCDE要采用未来适用法处理,不用调整报表的期初数。

3、某公司于2003年1月1日购入一项无形资产,初始入账价值为300万元。该无形资产预计使用年限为10年,采用直线法摊销。该无形资产2003年12月31日预计可收回金额为261万元,2004年12月31日预计可收回金额为224万元。假定该公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。该无形资产在2005年6月30日的账面价值为()。【单选题】

A.210万元

B.212万元

C.225万元

D.226万元

正确答案:A

答案解析:本题考核“无形资产”账面价值的计算。2003年计提无形资产减值准备=300/10×9-261=9(万元)2003年末的账面价值为261万元。2004年末账面价值=261-261/9=232(万元)2004年末应该计提减值准备=232-224=8(万元)2004年末的账面价值为224万元。2005年6月30日的账面价值=224-224÷8×6÷12=210(万元)

4、2005年2月1日,甲公司将收到的乙公司开出并承兑的不带息商业承兑汇票向丙商业银行贴现,取得贴现款280万元。合同约定,在票据到期日不能从乙公司收到票款时,丙商业银行可向甲公司追偿。该票据系乙公司于2005年1月1日为支付购买原材料款而开出的,票面金额为300万元,到期日为2005年5月31日。假定不考虑其他因素。2005年2月份,甲公司该应收票据贴现影响利润总额的金额为()。【单选题】

A.0

B.5万元

C.10万元

D.20万元

正确答案:A

答案解析:本题考核“应收票据”贴现的计算与会计处理。由于本题中票据是带追索权的,所以是按短期借款来处理的。相应会计分录为:借:银行存款 280贷:短期借款 280

5、下列有关分部报告的表述中,符合现行会计制度规定的有()。【多选题】

A.分部报告应当披露每个报告分部的净利润

B.分部收入应当分别对外交易收入和对其他分部收入予以披露

C.在分部报告中应将递延所得税借项作为分部资产单独予以披露

D.应根据企业风险和报酬的主要来源和性质确定分部的主要报告形式

E.编制合并会计报表的情况下应当以合并会计报表为基础披露分部信息

正确答案:B、D、E

答案解析:本题考核“分部报告”的相关会计规定。分部报告应当披露每个报告分部的营业利润;在分部报告中不必将递延所得税借项作为分部资产单独予以披露。

6、甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司委托乙公司(增值税一般纳税人)代为加工一批属于应税消费品的原材料(非金银首饰),该批委托加工原材料收回后用于继续加工应税消费品。发出原材料实际成本为620万元,支付的不含增值税的加工费为100万元,增值税额为17万元,代收代交的消费税额为80万元。该批委托加工原材料已验收入库,其实际成本为()。【单选题】

A.720万元

B.737万元

C.800万元

D.817万元

正确答案:A

答案解析:本题考核“存货”入账成本的计算。收回后用于继续加工的应税消费品,消费税是可以进行抵扣的不能计入成本。所以本题中的实际成本为=620+100=720(万元)。相应会计分录为:借:委托加工物资 720应交税金——应交消费税 80应交税金——应交增值税(进项税额) 17贷:原材料 620银行存款 197

7、乙公司2006年1月10日采用融资租赁方式出租一台大型设备。租赁合同规定:(1)该设备租赁期为6年,每年支付租金8万元;(2)或有租金为4万元;(3)履约成本为5万元;(4)承租人提供的租赁资产担保余值为7万元;(5)与承租人和乙公司均无关联关系的第三方提供的租赁资产担保余值为3万元。乙公司2006年1月10日对该租出大型设备确认的应收融资租赁款为()。【单选题】

A.51万元

B.55万元

C.58万元

D.67万元

正确答案:C

答案解析:本题考核“融资租赁”收入的计算。应确认的应收租赁款=8×6+7+3=58(万元)或有租金与履约成本不能计算在内。

8、下列有关或有事项的会计处理中,符合现行会计制度规定的有()。【多选题】

A.或有事项的结果可能导致经济利益流入企业的,应对其予以披露

B.或有事项的结果很可能导致经济利益流入企业的,应对其予以披露

C.或有事项的结果可能导致经济利润益流出企业但不符合确认条件的,不需要披露

D.或有事项的结果可能导致经济利润益流出企业但无法可靠计量的,需要对期予以披露

E.或有事项的结果很可能导致经济利润益流出企业且符合确认条件的,应作为预计负债确认

正确答案:B、D、E

答案解析:本题考核“或有事项”的披露与确认。或有事项的结果很可能导致经济利益流入企业的,应对其予以披露,但不能确认;或有事项的结果可能导致经济利润益流出企业但不符合确认条件的,需要进行披露;或有事项的结果很可能导致经济利润益流出企业且符合确认条件的,应作为预计负债确认。

9、在符合借款费用资本化条件的会计期间,下列有关借款费用的会计处理中,符合现行会计制度规定的有()。【多选题】

A.为购建固定资产借人的外币专门借款发生的汇兑差额,应计入建造成本

B.为购建固定资产借入专门借款发生的金额重大的辅助费用,应计入建造成本

C.为购建固定资产借款资本化的利息金额,不应超过当期专门借款实际发生的利息

D.为购建固定资产活动发生正常中断且中持续时间连续超过3个月的,中断期间的利息应计入建造成本

E.购建固定资产活动发生的非正常中断且中断时间未超过个3月的,中断期间的利息应计入建造成本

正确答案:A、B、C、D、E

答案解析:本题考核“借款费用资本化”的会计处理。题中选项借款费用资本化的会计处理都是正确的。

10、甲公司于2004年1月1日发行5年期、一次还本分期付息的公司债券,每年12月31日支付利息。该公司债券票面利率为5%,面值总额为300 000万元,发行价格总额为313 347万元;支付发行费用120万元,发行期间冻结资金利息为150万元。假定该公司每年年末采用实际利率法摊销债券益折价,实际利率为4%。2005年12月31日该应付债券的账面余额为()。【单选题】

A.308 008.2万元

B.308 026.2万元

C.308 316.12万元

D.308 348.56万元

正确答案:D

答案解析:本题考核“应付债券”账面余额的计算。溢价总额=(313 347-120+150)-300 000=13 377(万元)2004年的应付利息=300 000×5%=15 000(万元)2004年实际利息费用=313 377×4%=12 535.08(万元)2004年应该摊销的溢价金额=15 000-12 535.08=2 464.92(万元)2004年末账面价值=300 000+13 377-2 464.92=310 912.08(万元)2005年的应付利息=300 000×5%=15 000(万元)2005年实际利息费用=310 912.08×4%=12 436.48(万元)2005年应该摊销的溢价金额=15 000-12 436.48=2 563.52(万元)2005年末账面价值=300 000+13 377-2 464.92-2 563.52=308 348.56(万元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

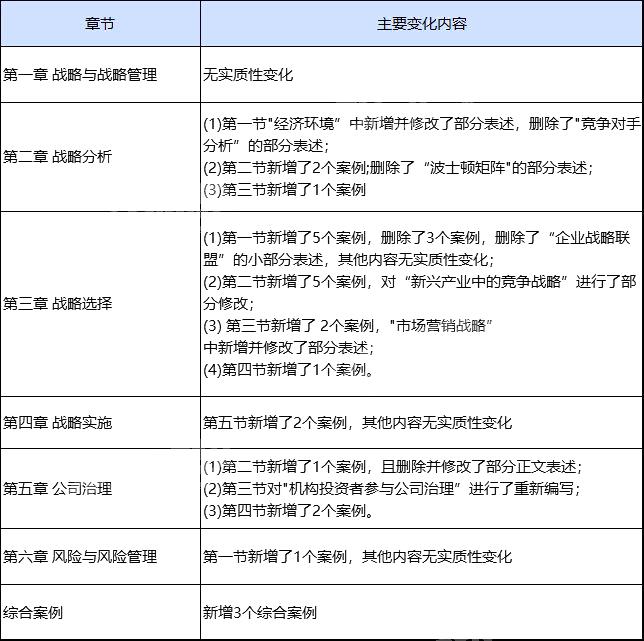

2020战略教材变动:

B.资产负债表中的所有者权益项目,采用交易发生时的即期汇率折算

C.利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算

D.产生的外币财务报表折算差额,在编制合并财务报表时,应在合并资产负债表中所有者权益项目下列示

B.按受益基础分配

C.归入某一个特定的责任中心

D.不进行分摊

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-22

- 2020-02-26

- 2021-05-07

- 2020-08-28

- 2020-05-29

- 2020-08-02

- 2020-10-05

- 2020-08-09

- 2020-11-16

- 2021-07-14

- 2020-03-29

- 2021-08-05

- 2020-03-15

- 2021-05-17

- 2020-02-22

- 2020-09-21

- 2020-12-23

- 2021-06-24

- 2021-07-14

- 2021-03-21

- 2021-02-24

- 2021-08-11

- 2021-07-24

- 2019-12-13

- 2021-01-07

- 2021-07-23

- 2021-08-25

- 2020-11-27

- 2021-05-08

- 2021-03-03