2020年注册会计师考试《会计》每日一练(2020-11-02)

发布时间:2020-11-02

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于资产公允价值减去处置费用后的净额的表述中,正确的有()。【多选题】

A.根据公平交易中销售协议价格减去可直接归属于该资产处置费用的金额确定

B.不存在销售协议但存在资产活跃市场的,应当按照该资产的市场价格减去处置费用后的金额确定;资产的市场价格通常应当根据资产的买方出价确定

C.不存在销售协议但存在资产活跃市场的,应当按照该资产的市场价格减去处置费用后的金额确定;资产的市场价格通常应当根据资产的卖方定价确定

D.在不存在销售协议和资产活跃市场的情况下,应当以可获取的最佳信息为基础估计资产的公允价值减去处置费用后的净额,该净额可以参考同行业类似资产的最近交易价格或者结果进行估计

正确答案:A、B、D

答案解析:企业按照选项A、B、D规定仍然无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产预计未来现金流量的现值作为其可收回金额。

2、2012年12月31日该原材料的账面价值为()万元。【单选题】

A.85

B.89

C.100

D.105

正确答案:A

答案解析:原材料成本为100万元,已计提存货跌价准备15万元,原材料的账面价值为85万元。

3、2014年1月1日,甲公司销售一批材料给乙公司,含税价为130万元。2014年7月1日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协商,甲公司同意乙公司用产品抵偿该应收账款。该产品市价为100万元,增值税税率为17%,产品成本为90万元。乙公司为转让的产品已计提了存货跌价准备2万元,甲公司为该债权计提了坏账准备10万元。假定不考虑其他税费。乙公司该项债务重组影响的利润总额为()万元。【单选题】

A.13

B.12

C.25

D.23

正确答案:C

答案解析:乙公司该项债务重组影响的利润总额=[130-100×(1+17%)]+[100-(90-2)]=25(万元)。

4、甲公司以人民币为记账本位币,外币交易采用发生时即期汇率折算。2017年11月20日以每台1000美元的价格从美国某供货商手中购入国际最新型号H商品10台作为存货,并于当日支付了相应货款(假定甲公司有美元存款)。至2017年12月31日,甲公司已售出H商品2台,国内市场仍无H商品供应,但H商品在国际市场价格已降至每台950美元。11月20日的即期汇率为1美元=6.75元人民币,12月31日的即期汇率为1美元=6.66元人民币。假定不考虑增值税等相关税费,甲公司2017年12月31日应计提的存货跌价准备金额为( )元人民币。【单选题】

A.3384

B.2640

C.0

D.2680

正确答案:A

答案解析:对于以成本与可变现净值孰低计量的存货,如果其可变现净值以外币确定,则在确定存货的期末价值时,应先将可变现净值折算为记账本位币金额,再与以记账本位币反映的存货成本进行比较。可变现净值=950×8×6.66=50616(元人民币),存货成本=1000×8×6.75=54000(元人民币)。甲公司2017年12月31日应计提的存货跌价准备金额=54000-50616=3384(元人民币)。

5、下列关于无形资产的表述中,正确的是( )。【单选题】

A.无形资产的特征是不具有实物形态,同时不具有可辨认性

B.无形资产主要包括专利权、商标权、企业内部自创品牌、土地使用权等

C.企业吸收合并中确认的商誉不应确认为无形资产

D.企业合并中取得的无形资产如果本身可以单独辨认,则应该将其单独确认为一项无形资产

正确答案:C

答案解析:选项A,无形资产要具有可辨认性;选项B,企业不应该将内部自创品牌确认为无形资产;选项D,企业合并中取得的无形资产本身可以单独辨认,但其计量或处置必须与有形的或其他无形的资产一并作价时,不应该单独确认为一项无形资产。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.导入期

C.衰退期

D.成熟期

B.1800

C.2400

D.4800

B.成长期的战略目标是争取最大的市场份额

C.产品生命周期各阶段的持续时间是确定的,公司不可能改变

D.当产业处于不同生命周期时,竞争的性质是会发生变化的

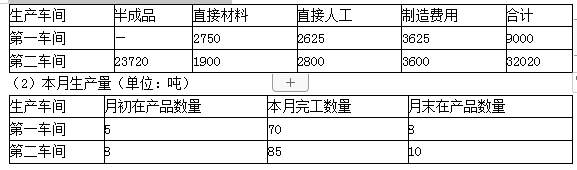

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

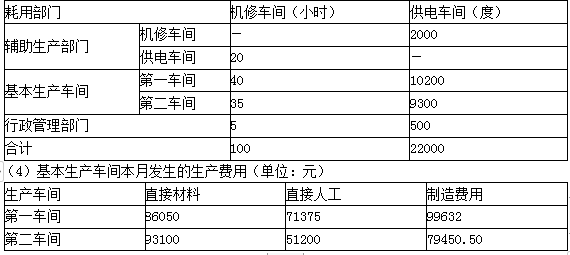

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

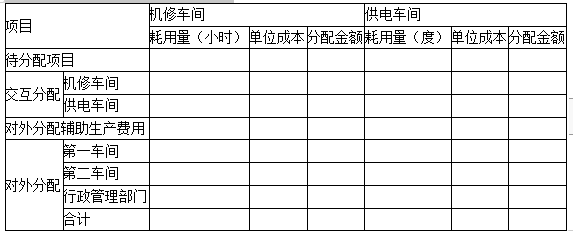

(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元;本月入库70吨,本月领用71吨,月末结存12吨。

要求:

1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

辅助生产费用分配表(交互分配法)

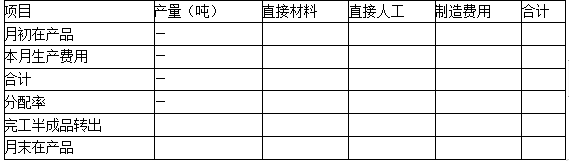

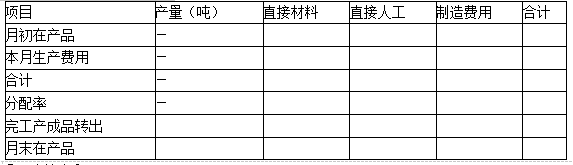

2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月 单位:元

3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2014年8月 单位:元

辅助生产费用分配表(交互分配法)

单位:元

2)

第一车间半成品成本计算单

2014年8月 单位:元

①根据题中资料可知,第一车间的制造费用99632元中没有包括本月应分配的辅助生产费用,所以,第一车间实际的制造费用=99632+3000+4743=107375(元)。

②由于第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。所以,计算直接材料、直接人工、制造费用的分配率时,第一车间的月末在产品的约当(半成品)产量=8×50%=4(吨),分配率分别为88800/(70+4)=1200(元/吨),74000/(70+4)=1000(元/吨),111000/(70+4)=1500(元/吨)。

3)

第二车间产成品成本计算单

2014年8月 单位:元

计算说明:

半成品发出单价=(46440+259000)÷(13+70)=3680(元/吨)

本月半成品费用=3680×71=261280(元)

本月制造费用=79450.50+2625+4324.5=86400(元)

由于第二车间耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。所以,计算半成品和直接材料的分配率时,月末在产品的约当产量=10×100%=10(件),半成品的分配率=285000/(85+10)=3000(元/吨),直接材料的分配率=95000/(85+10)=1000(元/吨)。计算直接人工、制造费用的分配率时,月末在产品的约当产量=10×50%=5(件),直接人工的分配率=54000/(85+5)=600(元/吨),制造费用的分配率=90000/(85+5)=1000(元/吨)。

如果本题需要进行成本还原,则:

还原分配率=255000/259000

还原出的直接材料=255000/259000×84000

还原出的直接人工=255000/259000×70000

还原出的制造费用=255000/259000×105000

还原后的产成品成本构成为:

直接材料=255000/259000×84000+85000

直接人工=255000/259000×70000+51000

制造费用=255000/259000×105000+85000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-04

- 2021-04-17

- 2021-08-09

- 2020-06-26

- 2020-01-18

- 2020-06-07

- 2020-05-01

- 2020-11-01

- 2020-07-06

- 2021-05-03

- 2020-09-03

- 2020-06-17

- 2020-10-08

- 2019-11-12

- 2021-02-02

- 2020-07-29

- 2021-07-28

- 2020-03-13

- 2021-07-10

- 2020-01-29

- 2021-02-28

- 2020-10-24

- 2020-10-17

- 2021-04-25

- 2021-06-25

- 2020-10-15

- 2020-11-24

- 2020-12-22

- 2020-07-31

- 2021-04-20