2020年注册会计师考试《审计》历年真题(2020-08-28)

发布时间:2020-08-28

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、有关存货审计的下列表述中,正确的是()。【单选题】

A.对存货进行监盘是证实存货“完整性”和“权利”认定的重要程序

B.对难以盘点的存货,应根据企业存货收发制度确认存货数量

C.存货计价审计的样本应着重选择余额较小且价格变动不大的存货项目

D.存货截止测试的主要方法是抽查存货盘点日前后的购货发票与验收报告(或入库单),确定每张发票均附有验收报告(或入库单)

正确答案:D

答案解析:A项存货监盘难以证实“权利”认定;B项难以盘点的存货注册会计师也应采用一定的技术方法进行盘点;C项存货计价测试的样本应选择余额大、价格变动频繁的项目。故D项正确。

2、注册会计师执行年度财务报表审计时,下列各项中最有可能帮助其对重要性水平做出初步判断的是()。【单选题】

A.计划实施实质性测试时确定的预期样本量

B.被审计单位的中期财务报表

C.内部控制调查问卷

D.与管理当局的沟通函

正确答案:B

答案解析:注册会计师应当根据被审计单位中期财务报表或上年度财务报表进行推算或做出必要修正,得出年末财务报表数据,并据此确定财务报表层次的重要性水平。

3、尽管不能发现被审计单位财务报表中存在的全部错误、舞弊和违反法规行为,注册会计时仍然有责任发现财务报表众的重大错误、舞弊和对财务报表有直接影响的重大违反法规行为。()【判断题】

A.对

B.错

正确答案:A

答案解析:注册会计师应当以应有的谨慎态度去执行审计业务,以便合理的把握和发现被审计单位财务报表所存在的重大问题。

4、注册会计师获取审计证据时,不应将审计成本的高低或获取审计证据的难易程度作为减少必要审计程序的理由。()【判断题】

A.对

B.错

正确答案:A

答案解析:注册会计师获取审计证据时,可以考虑成本效率的原则,但对于重要的审计项目不应将审计成本的高低或获取审计证据的难易程度作为减少必要审计程序的理由。

5、在审计实施阶段,注册会计师可以将分析性复核直接作为实质性测试程序,以收集与账户余额和各类交易相关的特殊认定的依据。()【判断题】

A.对

B.错

正确答案:A

答案解析:分析性复核的三种用途是:(1)计划阶段:帮助注册会计师确定其他审计程序的性质、时间及范围;(2)实施阶段:直接作为实质性测试程序,以收集与账户余额和各类交易相关的特殊认定的证据;(3)报告阶段:用于对审计财务报表的整体合理性做最后的复核。本题说法正确。

6、管理当局对财务报表的下列认定中,注册会计师通过分析存货周转率最有可能证实的是()。【单选题】

A.存在或发生

B.权利和义务

C.表达和披露

D.估价和分摊

正确答案:D

答案解析:存货周转率的变动往往意味着存货成本项目发生变动,存货核算方法发生变动,销售额发生大幅度变动。所以,通过分析存货周转率最有可能证实的是估价或分摊认定。

7、注册会计师如拟信赖内部控制,应当实施符合性测试,已经控制风险降低至可接受水平。()【判断题】

A.对

B.错

正确答案:B

答案解析:注册会计师如拟信赖内部控制,应当实施符合性测试,以将控制风险评价为计划估计水平。

8、计算固定资产原值与本期产品产量的比率,并与以前期间相关指标进行比较,注册会计师可能会发现()。【多选题】

A.资本性支出和收益性支出区分的错误

B.闲置的固定资产

C.增加的固定资产尚未做出会计处理

D.减少的固定资产尚未做出会计处理

正确答案:B、C、D

答案解析:企业固定资产原值能够反映企业生产产品的加工能力。计算固定资产原值与本期产品产量的比率,并与以前期间相关指标进行比较就能发现闲置的固定资产、增加的固定资产尚未做出会计处理、减少的固定资产尚未做出会计处理。

9、验资报告具有法定证明效力,其主要用途在于()。【多选题】

A.被审验单位明示其持续经营能力

B.被审验单位向企业登记机关申请设立或变更登记

C.被审验单位向出资者签发出资证明

D.被审验单位出资者在规定期限内办理财产权转移手续

正确答案:B、C

答案解析:验资报告的用途、使用责任是指验资报告供被审验单位申请设立登记或变更登记及据以向出资者签发出资证明时使用,不应将其视为是对被审验单位验资报告日后资本保全、偿债能力和持续经营能力等的保证,因使用不当所造成的后果,与执行验资业务的注册会计师及其所在的会计师事务所无关。本题正确答案为BC。

10、下列各项风险中,对审计工作的效率和效果都产生影响的是()。【单选题】

A.信赖过度风险

B.信赖不足风险

C.误受风险

D.非抽样风险

正确答案:D

答案解析:抽样风险如果不影响审计效率就会影响审计效果,而非抽样风险既影响审计效率又影响审计效果。故本题正确答案为D。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

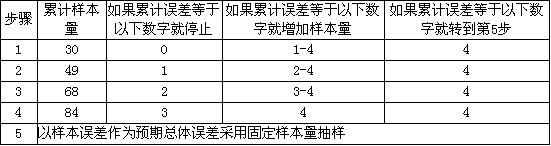

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为( )。

A.停止抽样,以既定的可信赖程度信赖内部控制

B.追加36个样本,然后再检查误差是否增加

C.以样本误差作为预期总体误差采用固定样本量抽样

D.追加96个样本,将累计样本量扩展至156个

酮体不能在肝中氧化是凶为肝中缺乏下列哪种酶( )。

A.HMG CoA合成酶

B.HMG CoA还原酶

C.HMG CoA裂解酶

D.琥珀酰CoA转硫酶

E.琥珀酸脱氢酶

根据我国相关的法律规定,注册会计师在执业过程中,如果做出虚假陈述或信息误导的,可能被处以最高的罚款为( )。

A.3万元

B.20万元

C.违法所得的5倍

D.违法所得的6倍

解析:教材P70,新《证券法》的第207条规定:违反本法第七十八条第二款的规定,在证券交易活动中作出虚假陈述或者信息误导的,责令改正,处以三万元以上二十万元以下的罚款。

B.10000

C.35000

D.40000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-07

- 2020-03-28

- 2020-01-10

- 2021-08-20

- 2021-01-26

- 2021-02-28

- 2020-03-18

- 2020-03-05

- 2020-01-19

- 2021-03-04

- 2020-03-23

- 2019-11-27

- 2020-08-08

- 2020-10-07

- 2020-05-06

- 2020-10-19

- 2021-02-20

- 2020-01-24

- 2020-08-27

- 2020-01-30

- 2020-03-26

- 2020-01-06

- 2020-11-26

- 2020-07-17

- 2020-04-01

- 2020-11-27

- 2019-12-10

- 2020-08-04

- 2021-04-19

- 2021-03-02