2022年注册会计师考试《审计》章节练习(2022-01-11)

发布时间:2022-01-11

2022年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十四章 审计沟通5道练习题,附答案解析,供您备考练习。

1、对于财务报告的编制和披露过程,治理层负有监督职责。这种监督职责主要包括( )。【多选题】

A.聘任和解聘负责企业外部审计的注册会计师并与其进行沟通

B.组织和领导企业内部审计

C.审核和批准企业的财务报告和相关信息披露

D.审核或监督企业财务报告和披露程序

正确答案:A、B、C、D

答案解析:解析:除此之外,还包括审核或监督企业的重大会计政策;审核或监督与财务报告相关的企业内部控制。

2、在确定与治理层沟通的时间时,A注册会计师下列做法中正确的有()。【多选题】

A.对于计划事项的沟通,可以随同对业务约定条款的协商一并进行

B.对于审计中遇到的重大困难,应当尽快予以沟通

C.对于注意到的内部控制设计或执行中的重大缺陷,应当在审计结束后以管理建议书形式沟通

D.对于审计中发现的与财务报表相关的事项,应当在最终完成审计工作前沟通

正确答案:A、B、D

答案解析:按规定,在C中情况下,应尽快与管理层或治理层沟通。其中,对D略作解释:与财务报表相关的事项往往是复杂的、综合的、涉及多个方面的,因此可能难以在发现的当时进行有效沟通,允许在最终完成审计工作前沟通。

3、在承接业务前,后任注册会计师要求与前任注册会计师沟通,被审计单位不同意,注册会计师应当考虑( )。【多选题】

A.前任注册会计师是否存在法律诉讼的顾虑而不同意

B.被审计单位可能与前任注册会计师在重大的会计、审计问题上存在意见分歧

C.被审计单位管理层可能存在诚信方面的问题

D.是否接受委托

正确答案:B、C、D

答案解析:如果被审计单位不同意前任注册会计师作出答复,或限制答复的范围,后任注册会计师应当向被审计单位询问原因,并考虑是否接受委托。

4、X会计师事务所连续多年负责审计甲公司财务报表。2013年12月,甲公司董事会决议变更会计师事务所,改由Y会计师事务所负责审计2013年财务报表。Y会计师事务所拟承接甲公司审计业务。下列关于Y会计师事务所的注册会计师主动与X会计师事务所的注册会计师沟通的事项的描述中,不恰当的有()。【多选题】

A.Y会计师事务所的注册会计师应当主动与X会计师事务所的注册会计师沟通

B.Y会计师事务所的注册会计师是否能与X会计师事务所的注册会计师进行沟通由Y会计师事务所的注册会计师确定

C.在Y会计师事务所的注册会计师与X会计师事务所的注册会计师的沟通过程中,只需Y会计师事务所的注册会计师对沟通过程中获知的信息保密

D.在接受委托前,Y会计师事务所的注册会计师与X会计师事务所的注册会计师进行沟通的目的是为了发现X会计师事务所的注册会计师是否独立于甲公司,当然也要关注X会计师事务所的注册会计师审计过的财务报表是否存在重大错报

正确答案:B、C、D

答案解析:选项B不恰当,在接受委托前,Y会计师事务所的注册会计师必须在征得甲公司同意后才能与X会计师事务所的注册会计师进行沟通,而且接受委托前的沟通属于必要沟通。选项C不恰当,在X会计师事务所的注册会计师与Y会计师事务所的注册会计师沟通的过程中,无论是X会计师事务所的注册会计师还是Y会计师事务所的注册会计师都应当对沟通过程中获知的信息保密。选项D不恰当,在接受委托前,Y会计师事务所的注册会计师与X会计师事务所的注册会计师进行沟通的目的是为了确定是否接受委托。

5、下列有关接受委托后,后任注册会计师使用前任注册会计师工作底稿的说法中不恰当的是( )。【单选题】

A.无需在审计报告中特别提及比较数据

B.无需对期初余额实施适当的审计程序

C.查阅前任注册会计师的工作底稿可能会影响后任注册会计师关于期初余额审计程序的性质、范围与时间安排

D.查阅前任注册会计师的工作底稿可能会影响后任注册会计师关于会计政策一贯性运用的审计程序的性质、范围与时间安排

正确答案:B

答案解析:解析:注册会计师应对本期期初余额实施适当的审计程序,并充分考虑相关审计结论对所审计财务报表发表审计意见的影响。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.风险资本

C.应急资本

D.保险

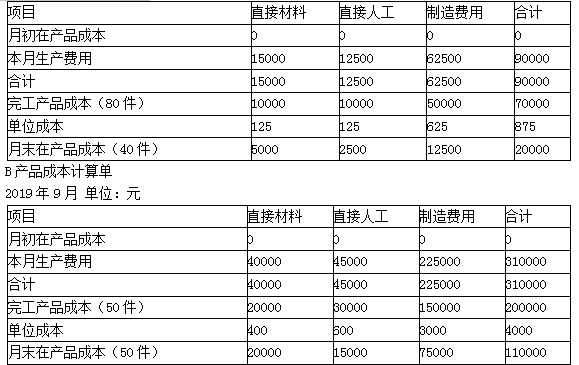

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

(3)产品毛利

单位:元

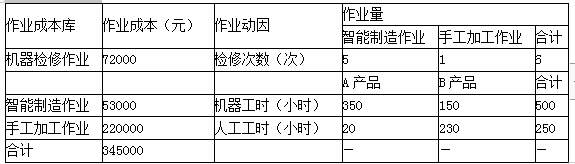

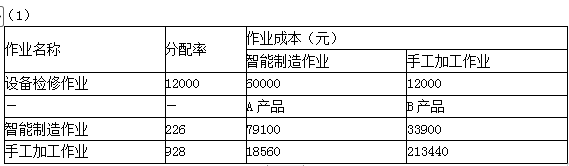

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

(2)作业成本

要求:

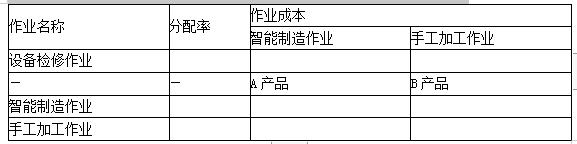

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

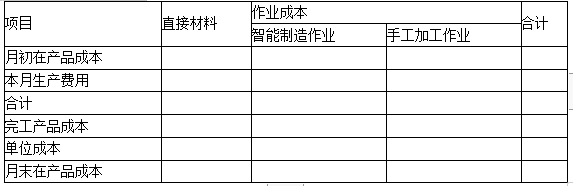

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

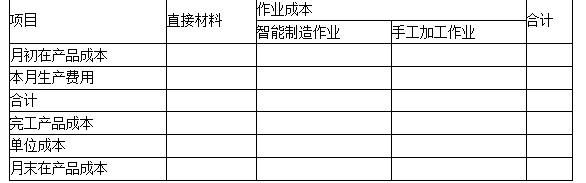

A产品成本计算单

2019年9月 单位:元

B产品成本计算单

2019年9月 单位:元

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)A产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

B产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。

根据我国汇票行使的情况来看,下列汇票中无须提示承兑的是( )。

A.定日付款汇票

B.见票即付汇票

C.出票后定期付款汇票

D.见票后定期付款汇票

解析:根据我国汇票行使的情况来看,汇票中无需提示承兑的是见票即付汇票。

B.条件预测法

C.情景分析法

D.统计推论法

景时,可用来识别在特定环境下可能发生的事件并分析潜在的后果及每种情景的可能性。情景分析法的适用范围,通过模拟不确定性情景,对企业面临的风险进行定性和定量分析。题干中“甲房地产公司从定性和定量的角度,按照很好、较好、一般、较差 4种不同的假设条件,预测了本公司年度将面临的各种不确定因素”属于情景分析法,所以选项 C正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-07

- 2022-02-06

- 2020-12-27

- 2021-01-30

- 2021-02-28

- 2020-02-14

- 2022-01-14

- 2021-09-13

- 2021-01-08

- 2022-03-19

- 2019-11-01

- 2020-10-29

- 2022-05-08

- 2022-01-17

- 2020-05-21

- 2020-11-04

- 2020-01-05

- 2022-02-25

- 2021-03-10

- 2020-07-08

- 2021-06-28

- 2021-02-21

- 2021-06-03

- 2022-02-19

- 2021-02-08

- 2021-11-21

- 2021-04-02

- 2020-06-18

- 2021-02-01

- 2022-05-08