2021年注册会计师考试《审计》章节练习(2021-01-25)

发布时间:2021-01-25

2021年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十六章 对集团财务报表审计的特殊考虑5道练习题,附答案解析,供您备考练习。

1、针对集团项目组与集团治理层的沟通,以下事项中恰当的有()。【多选题】

A.如果集团项目组认为组成部分管理层的舞弊行为不会导致集团财务报表发生重大错报风险,无须就该事项进行沟通

B.沟通的内容包括集团项目组对组成部分注册会计师工作作出的评价

C.沟通的内容包括引起集团项目组对组成部分注册会计师工作质量产生疑虑的情形

D.沟通的内容包括集团项目组计划参与组成部分注册会计师工作的性质的概述

正确答案:B、C、D

答案解析:选项A不恰当,如果集团项目组识别出涉及组成部分管理层的舞弊,应及时向适当层级的集团管理层通报。

2、ABC会计师事务所拟承接D集团财务报表审计业务,同时拟指派A注册会计师为D集团项目合伙人。按照审计准则,A注册会计师如果承接D集团审计,则应当评估承接业务的前提基础是否能够满足要求。以下情形中,不能满足承接业务的前提基础的是()。【单选题】

A.A注册会计师应当评价集团项目组参与重要组成部分注册会计师工作的程度是否足以获取充分、适当的审计证据,以作为形成集团审计意见的基础

B.A注册会计师应当对集团财务报表审计工作及审计意见负全部责任,承接业务时无需考虑组成部分注册会计师工作的程度

C.A注册会计师应当了解集团及其环境、集团组成部分及其环境,以足以识别可能属于D集团的重要组成部分

D.A注册会计师应当确定是否能够合理预期获取与合并过程和组成部分财务信息相关的充分、适当的审计证据

正确答案:B

答案解析:选项B不恰当。如果组成部分注册会计师对重要组成部分财务信息执行相关工作,A注册会计师不能评价集团项目组参与组成部分注册会计师工作的程度是否足获取充分、适当的审计证据时,则不应承接该集团审计业务。

3、为承接与保持集团财务报表审计业务,注册会计师可能需要对()事项进行了解。【多选题】

A.合并过程的复杂程度

B.对服务机构的利用

C.组成部分的重要活动

D.对集团层面控制的描述

正确答案:A、B、D

答案解析:C的正确表述应为:组成部分中对集团重要的业务活动。

4、如认为某组成部分存在特别风险,且该特别风险可能导致集团财务报表发生重大错报,集团项目组或该组成部分注册会计师应执行下列( )中的一项或多项工作。【多选题】

A.针对特别风险实施特定的审计程序

B.对与特别风险相关的一个或多个账户余额实施审计

C.运用组成部分重要性对组成部分财务信息实施审阅

D.对与特别风险相关的交易或披露实施审计

正确答案:A、B、D

答案解析:已执行的工作仍不能提供充分、适当的审计证据,集团项目组选取某些不重要的组成部分执行工作时,才可能实施审阅。

5、下列关于集团财务报表审计中重要性的说法,正确的有( )。【多选题】

A.在确定组成部分重要性时,无需采用将集团财务报表整体重要性按比例分配的方式

B.对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性

C.对不同组成部分确定的重要性的汇总数,有可能低于集团财务报表整体重要性

D.在制定组成部分总体审计策略时,需要使用组成部分的重要性

正确答案:A、B、C、D

答案解析:选项ABCD均正确:在确定组成部分重要性时,无需采用将集团财务报表整体重要性按比例分配的方式,因此,对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性。在制定组成部分总体审计策略时,需要使用组成部分的重要性。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

直接分配法不算内账、只算外账,

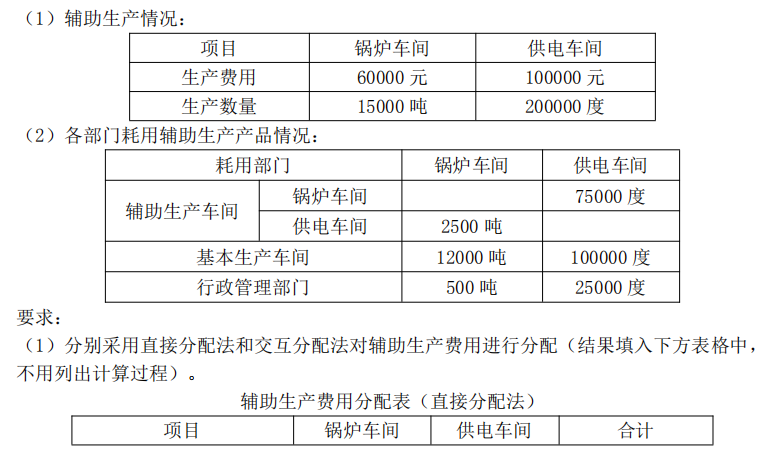

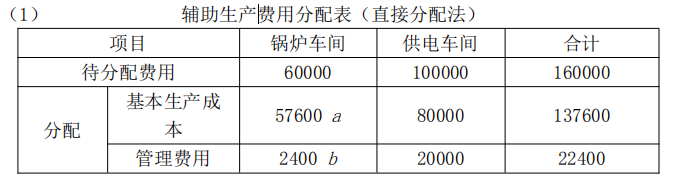

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

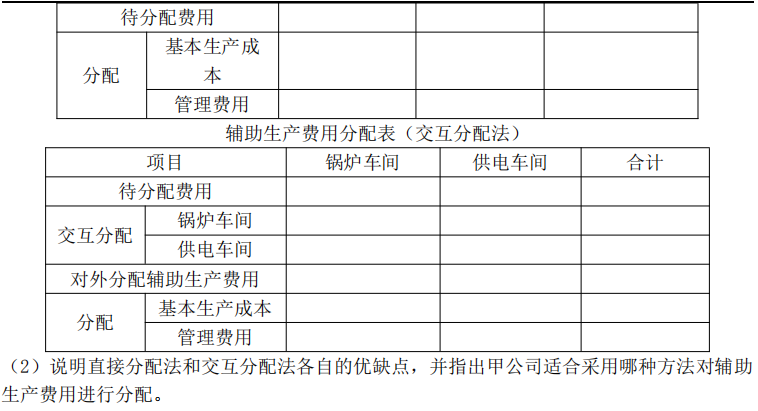

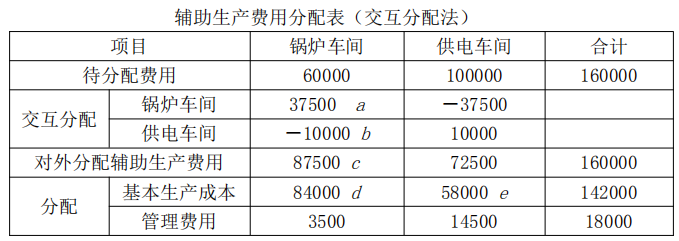

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

B.应当考虑上交所得税时使用的货币

C.应当考虑主要影响商品和劳务所需人工成本的货币

D.应当以澳元作为记账本位币

B.核对发票记录的数量是否与发货量.订货量.主营业务成本记录的销售量一致,并对差异作出解释

C.比较库存商品库存量与生产量及库存能力的差异,并分析其合理性

D.比较库存商品销售量和平均单位成本之积与账面库存商品销售成本的差异,并分析其合理性

B.决策不当

C.跨国并购面临政治风险

D.支付过高的并购费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-14

- 2020-12-16

- 2020-04-27

- 2020-10-12

- 2021-07-14

- 2020-05-12

- 2020-09-25

- 2021-10-01

- 2020-03-22

- 2019-03-17

- 2020-12-12

- 2020-03-21

- 2020-06-07

- 2021-07-09

- 2021-10-16

- 2021-08-22

- 2021-01-17

- 2020-07-28

- 2020-11-30

- 2021-09-23

- 2021-02-18

- 2020-08-20

- 2021-06-18

- 2020-01-22

- 2020-03-19

- 2020-10-08

- 2021-09-07

- 2021-11-02

- 2021-05-01

- 2020-02-16