2020年注册会计师考试《审计》每日一练(2020-01-05)

发布时间:2020-01-05

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关存货监盘的相关表述中,错误的是()。【单选题】

A.在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳入盘点范围的存货是否已经适当整理和排列,并附有盘点标识,防止遗漏或重复盘点

B.对所有权不属于被审计单位的存货,注册会计师应当取得其规格、数量等有关资料,确定是否已经单独存放、标明,且未被纳入存货盘点范围

C.对于生产纸浆用木材、牲畜等存货,注册会计师可以通过高空摄影以确定其存在,对不同时点的数量进行比较,并依赖永续存货记录

D.对贵金属、石器等存货,注册会计师应该检查称量尺度的换算问题

正确答案:D

答案解析:选项D错误:对贵金属、石器等存货,注册会计师可选择样品进行化验与分析,或利用专家的工作。

2、集团项目组在参与组成部分注册会计师的审计工作和复核其审计工作底稿时,其采取的措施不恰当的是( )。【单选题】

A.复核并与组成部分注册会计师讨论其总体审计策略和具体审计计划

B.确定并实施进一步的审计程序,具体的审计程序可能会由集团项目组实施

C.讨论对组成部分财务信息实施审计程序的结果并确定审计意见

D.通过底稿复核认为组成部分注册会计师所实施的审计工作不能满足需要而实施追加程序

正确答案:C

答案解析:对组成部分的会计记录或财务信息发表意见是组成部分注册会计师的责任。

3、在审计工作底稿的下列要素中,( )是所有工作底稿的公共要素。【单选题】

A.工作底稿的标题

B.审计过程记录

C.审计标识及说明

D.审计结论

正确答案:A

答案解析:A是明显的公共要素。B、C、D都是在实施审计程序后才产生的,那些不涉及实施审计程序的工作底稿,如审计业务约定书、总体审计策略等,不可能具备B、C、D这样的内容。

4、下列有关内部审计与注册会计师审计的联系中,表述不恰当的是( )。【单选题】

A.内部审计活动是注册会计师审计评价的内容

B.实现各自目标的手段一致

C.内部审计对象与注册会计师审计对象密切相关

D.利用内部审计工作不能减轻注册会计师的责任

正确答案:B

答案解析:内部审计与注册会计师审计用以实现各自目标的某些手段相似。

5、用以识别由于舞弊导致的集团财务报表重大错报风险所需的信息通常不包括( )。【单选题】

A.集团管理层对集团财务报表可能存在由于舞弊导致的重大错报风险的评估

B.集团治理层如何监督集团管理层识别和应对集团舞弊风险的过程,以及集团治理层为降低集团舞弊风险而建立的控制

C.集团管理层对集团舞弊风险的识别和应对过程

D.是否有特定组成部分可能存在舞弊风险

正确答案:B

答案解析:通常情况下由集团管理层建立和维护降低集团舞弊风险的相关控制。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

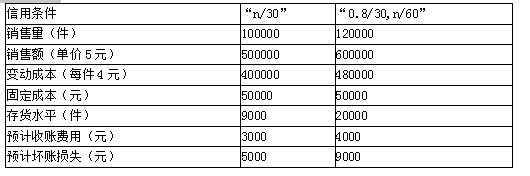

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。

根据现行增值税法规规定,已于上期抵扣进项税额的下列项目中,必须在本期作进项税额转出处理的有( )。

A.上期购进本期出口的软件产品

B.上期购进本期生产车间领用的办公用品

C.上期接受捐赠本期用于在建工程的建筑材料

D.上期购进本期因管理不善发生霉烂变质的食品

(1)租赁标的物:程控生产线。

(2)租赁期开始日:租赁物运抵A公司生产车间之日(即20×2年1月1日)。

(3)租赁期:从租 赁期开始日算起36个月(即20×2年1月1日~20×4年12月31日)。

(4)租金支付方式:自租赁期开始日起每年年末支付租金1 000 000元。

(5)该生产线为全新设备,估计使用年限为5年。20×2年1月1日的账面价值和公允价值均为2 600 000元。B公司发生初始直接费用100 000元。

(6)承租人增量借款年利率为8%,(P/A,8%,3)=2.5771。

(7)20×3年和20×4年两年,A公司每年按该生产线所生产的产品——微波炉的年销售收入的1%向B公司支付经营分享收入。A公司20×3年、20×4年A公司分别实现微波炉销售收入10 000 000元和15 000 000元。

(8)A公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费10 000元。A公司采用年限平均法计提折旧。

(9)担保余值和未担保余值均为0。

(10)20×4年12月31日,A公司将该生产线退还B公司。

要求:分别按年编制A公司和B公司的会计分录。

1.租赁期开始日的账务处理:

借:使用权资产 2 587 100(倒挤)

租赁负债——未确认融资费用 422 900(3 000 000-1 000 000×2.5771)

贷:租赁负债——租赁付款额 3 000 000

银行存款 10 000

2.20×2年12月31日,支付第一期租金:

借:租赁负债——租赁付款额 1 000 000

贷:银行存款 1 000 000

确认利息费用:期初摊余成本2 577 100×8%=206 168元;

借:财务费用 206 168

贷:租赁负债——未确认融资费用 206 168

20×3年12月31日,支付第二期租金:

借:租赁负债——租赁付款额 1 000 000

贷:银行存款 1 000 000

确认利息费用:

期初摊余成本=2 577 100-1 000 000+206 168=1 783 268(元);

借:财务费用 142 661.44(1 783 268×8%)

贷:租赁负债——未确认融资费用 142 661.44

20×4年12月31日,支付第三期租金:

借:租赁负债——租赁付款额 1 000 000

贷:银行存款 1 000 000

确认利息费用:

借:财务费用 74 070.56(倒挤)

贷:租赁负债——未确认融资费用 74 070.56(转销余额)

3.每年计提折旧的分录相同:

借:制造费用——折旧费 862 366.67(2 587 100×1/3)

贷:使用权资产累计折旧 862 366.67

4.可变租赁付款额的处理:

20×3年12月31日,根据合同规定应向B公司支付经营分享收入100 000元:

借:销售费用 100 000

贷:其他应付款——B公司 100 000

20×4年12月31日,根据合同规定应向B公司支付经营分享收入150 000元:

借:销售费用 150 000

贷:其他应付款——B公司 150 000

5.20×4年12月31日,租赁期届满时,将该生产线退还B公司:

借:使用权资产累计折旧 2 587 100

贷:使用权资产 2 587 100

B公司的账务处理如下:

1.判断租赁类型。

出租人租赁收款额现值1 000 000×(P/A,R,3)+未担保余值的现值0

=租赁资产公允价值2 600 000+出租人初始直接费用100 000

用插值法计算,租赁内含利率R=5.46%。

租赁收款额的现值=1 000 000×(P/A,5.46%,3)=2 700 000(元)

几乎相当于租赁资产公允价值2 600 000元,因此,B公司应当将该项租赁分类为融资租赁

租赁收款额的现值2 700 000+未担保余值的现值0=2 700 000(万元)

借:应收融资租赁款——租赁收款额 3 000 000

贷:融资租赁资产 2 600 000(转销账面价值)

银行存款 100 000(初始直接费用)

应收融资租赁款——未实现融资收益 300 000(3 000 000-2 700 000)

2.收到租金并确认利息收入:

20×2年12月31日,收到第一期租金:

借:银行存款 1 000 000

贷:应收融资租赁款——租赁收款额 1 000 000

借:应收融资租赁款——未实现融资收益 147 420(2 700 000×5.46%)

贷:租赁收入 147 420

20×3年12月31日,收到第二期租金:

借:银行存款 1 000 000

贷:应收融资租赁款——租赁收款额 1 000 000

20×3年期初摊余成本=2 700 000-1 000 000+147 420=1 847 420(元);

借:应收融资租赁款——未实现融资收益 100 869.13(1 847 420×5.46%)

贷:租赁收入 100 869.13

20×4年12月31日,收到第三期租金:

借:银行存款 1 000 000

贷:应收融资租赁款——租赁收款额 1 000 000

借:应收融资租赁款——未实现融资收益 51 710.87(转销余额)

贷:租赁收入 51 710.87(倒挤)

3.可变租赁付款额的处理。

20×3年12月31日,根据合同规定应向A公司收取经营分享收入100 000元:

借:应收账款——A公司 100 000

贷:租赁收入 100 000

20×4年12月31日,根据合同规定应向A公司收取经营分享收入150 000元:

借:应收账款——A公司 150 000

贷:租赁收入 150 000

(4)20×4年12月31日,租赁期届满时,将该生产线从A公司收回,作备查登记。

B.仓单

C.支票

D.股权

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-24

- 2019-11-16

- 2021-03-08

- 2021-03-26

- 2019-11-03

- 2021-03-28

- 2020-09-04

- 2021-08-17

- 2020-11-02

- 2021-06-12

- 2020-05-27

- 2020-01-29

- 2020-06-29

- 2020-09-05

- 2020-06-08

- 2021-08-06

- 2020-04-27

- 2021-05-08

- 2021-03-06

- 2021-05-17

- 2020-12-18

- 2020-02-29

- 2020-10-02

- 2019-11-01

- 2020-01-11

- 2021-03-29

- 2021-08-14

- 2021-04-25

- 2021-06-06

- 2020-06-21