2021年注册会计师考试《经济法》章节练习(2021-10-21)

发布时间:2021-10-21

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第六章 公司法律制度5道练习题,附答案解析,供您备考练习。

1、根据《公司法》的规定,公司发生下列情形时,应当通知债权人的有( )。【多选题】

A.公司分立

B.公司合并

C.公司增资

D.公司减资

正确答案:A、B、D

答案解析:本题考核点是公司合并、分立、增资、减资。公司增加注册资本时,无需通知债权人。

2、根据《公司法》的规定,下列选项中,属于有限责任公司股东会职权的是( )。【单选题】

A.决定公司的经营计划和投资方案

B.审议批准董事会的报告

C.要求董事和经理纠正损害公司利益的行为

D.监督董事在执行职务时违法的行为

正确答案:B

答案解析:本题考核点是有限责任公司股东会的职权。本题A选项是董事会的职权;C、D选项是监事会的职权。

3、甲上市公司选举独立董事时,作为候选人之一的张某是乙股份有限公司的董事,且持有乙公司30%的股份。如果没有其他不符合规定的情形,下列选项中,张某可以担任甲公司独立董事的是( )。【单选题】

A.乙公司持有甲公司的股份为3%

B.乙公司持有甲公司的股份为5%

C.乙公司持有甲公司的股份为7%

D.乙公司持有甲公司的股份为9%

正确答案:A

答案解析:本题考核点是独立董事的任职资格。(1)直接或间接持有上市公司已发行股份1%以上不得担任独立董事,张某个人间接持有甲公司0.9% (30%×3%)的股份,不违反规定;(2)在直接或间接持有上市公司已发行股份5%以上的股东单位不得担任独立董事,张某所在单位直接持有甲公司3%的股份,未超出规定范围。

4、王某是甲有限责任公司的总经理,任职期间,多次利用职务之便,将公司财产据为己有;对此,持有公司股份0.5%的股东李某认为甲有限责任公司应当就王某的行为向人民法院提起诉讼。根据规定,下列各项说法中正确的是( )。【单选题】

A.李某持有的股份不足1%,不具有提起股东代表诉讼的资格

B.李某应当先要求董事会针对王某的行为提起诉讼

C.李某如果提起股东代表诉讼,应当以甲有限责任公司的名义提出

D.如果情况紧急不立即提起诉讼将会使公司利益受到难以弥补的损害的,李某可以以自己的名义直接向人民法院提起诉讼

正确答案:D

答案解析:选项A不正确:对有限责任公司股东没有“1%”的要求;选项B不正确:董事、高级管理人员侵犯公司利益的,应当先要求“监事会”起诉;选项C不正确:股东诉讼(不论是股东代表诉讼还是股东直接诉讼),股东均直接以自己名义起诉即可。

5、根据公司法律制度的规定,股份有限公司发生下列具体情形时,应召开临时股东大会的有()。【多选题】

A.持有公司股份10%的股东书面请求时

B.公司未弥补的亏损达到实收股本总额的1/3时

C.董事人数不足公司章程所定人数的1/2时

D.董事会认为必要时

正确答案:A、B、C、D

答案解析:本题考核召开临时股东大会的条件。根据《公司法》规定,股份有限公司的董事人数不足法定人数或章程规定的2/3、未弥补的亏损达实收股本总额的1/3、持有10%以上股份的股东请求、董事会认为必要时和监事会提议召开时,应当在2个月内召开临时股东大会。对于选项C要注意,本题考的是具体的情形,而不是法律原文,由于1/2小于2/3,因此也要选择C。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

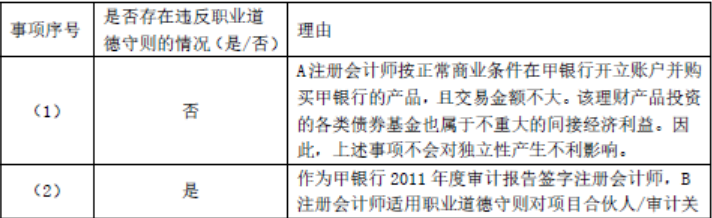

(1)A注册会计师担任甲银行 2012年度财务报表审计项目合伙人。其于 2012年 10月按正常商业条件在甲银行开立账户,并购买 10000元甲银行公开发行的三个月期非保本浮动收益型人民币理财产品。该理财产品主要投资于各类债券基金。

(2)B注册会计师曾担任甲银行 2011年度财务报表审计项目经理,并签署该年度审计报告。B注册会计师于 2012年 4月 30日辞职,于 2012年末加入甲银行下属某分行担任财务负责人。

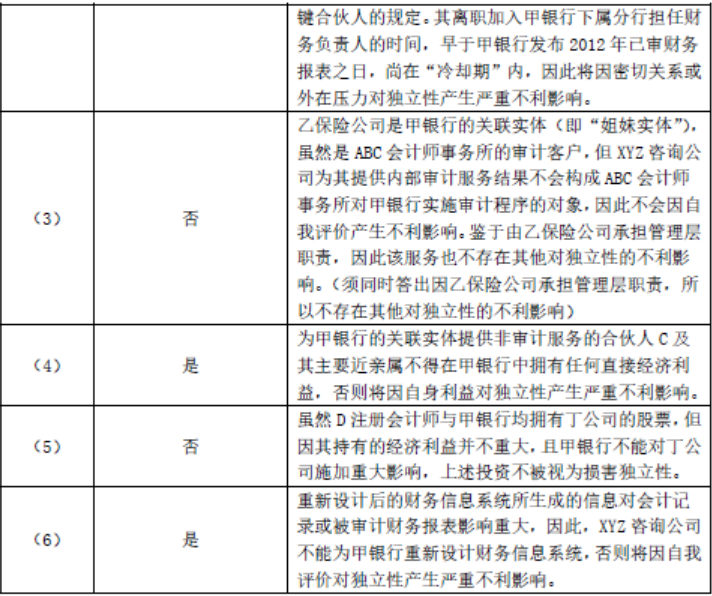

(3)乙保险公司与甲银行均为丙公司的重要子公司。乙保险公司于 2012年 2月聘请 XYZ咨询公司为其提供与财务会计系统相关的内部审计服务,并由乙保险公司承担管理层职责。

乙保险公司及丙公司不是 ABC会计师事务所的审计客户。

(4)XYZ咨询公司的合伙人 C的父亲持有甲银行少量股票,截止 2012年 12月 31日,这些股票市值为 6000元。合伙人 C自 2011年起为甲银行下属某分行提供企业所得税申报服务,但在服务过程中不承担管理层职责。

(5)甲银行持有上市公司丁公司 3%的股份,对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行 2012年度审计项目经理 D注册会计师于 2012年 12月购买 500股丁公司股票。截止 2012年 12月 31日,这些股票市值为 3000元。

(6)甲银行于 2012年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请 XYZ咨询公司重新设计财务信息系统。要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

B.抵押登记机关为抵押财产所在地的市场监督管理部门

C.抵押登记可对抗任何善意第三人

D.如借款到期未还,抵押财产自借款到期时确定

B.游艇生产企业应缴纳消费税12万元

C.旅游公司应缴纳游艇车辆购置税12万元

D.旅游公司应缴纳小汽车的车辆购置税4万元

游艇生产企业应纳消费税=120×10%=12(万元);

游艇不属于车辆购置税征税范围,旅游公司应纳游艇车辆购置税=0;

旅游公司应纳小汽车的车辆购置税=40×10%=4(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-01

- 2020-09-24

- 2020-03-13

- 2021-10-07

- 2019-11-01

- 2020-07-25

- 2019-11-04

- 2021-12-28

- 2021-03-12

- 2020-01-07

- 2019-12-25

- 2021-05-12

- 2020-07-30

- 2021-01-18

- 2022-01-09

- 2020-08-26

- 2020-03-10

- 2021-08-20

- 2020-08-20

- 2021-03-05

- 2021-09-22

- 2020-11-09

- 2021-01-30

- 2019-11-04

- 2022-03-09

- 2021-02-19

- 2020-10-07

- 2022-02-18

- 2021-06-04

- 2020-05-12