2021年注册会计师考试《财务成本管理》模拟试题(2021-08-19)

发布时间:2021-08-19

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列有关产品成本计算分步法的说法中,正确的有()。【多选题】

A.逐步结转分步法下半成品成本随着半成品实物的转移而结转,平行结转分步法下半成品成本不随半成品实物的转移而结转

B.逐步结转分步法能为半成品的实物管理和生产资金管理提供资料,平行结转分步法不能为半成品的实物管理和生产资金管理提供资料

C.逐步结转分步法下各步骤不能同时计算完工产品成本,成本计算的及时性差;平行结转分步法下各步骤能同时计算完工产品成本,成本计算的及时性强

D.逐步结转分步法与平行结转分步法都能全面反映各步骤完工产品中所耗上一步骤半成品费用水平和本步骤加工费用水平

正确答案:A、B、C

答案解析:选项ABC均正确:逐步结转分步法能全面反映各步骤完工产品中所耗上一步骤半成品费用水平和本步骤加工费用水平;平行结转分步法不能反映各步骤完工产品中所耗上一步骤半成品费用水平,但可以反映本步骤加工费用水平。选项D错误。

2、有一债券面值为1000元,报价利率为8%,每半年支付一次利息,2年到期。假设有效年折现率为10.25%。则该债券的价值为()元。【单选题】

A.967.38

B.964.54

C.966.38

D.970.81

正确答案:B

答案解析:-1=10.25%,所以报价折现率=10%,半年的折现率=10%÷2=5%;债券价值=1000×8%÷2×(P/A, 5%, 4)+1000×(P/F,5%,4)=964.54(元)。

3、下列关于公司成长阶段与业绩计量表述正确的有()。【多选题】

A.当公司处于创业阶段时,非财务指标比财务指标要重要

B.当公司处于成长阶段时,财务指标应关注投资报酬率和自由现金流量

C.当公司处于成熟阶段时,应主要关心资产报酬率和权益报酬率

D.当公司处于衰退阶段时,应主要关心自由现金流量和非财务业绩指标

正确答案:A、C

答案解析:当公司处于创业阶段时,评价公司业绩时,收入增长和自由现金流量是最重要的财务指标,而各项非财务指标比财务指标还要重要,选项A正确;当公司处于成长阶段时,收入增长、投资报酬率和剩余收益类指标同等重要,如果筹集资金比较容易,则实体现金流量相对不太重要,选项B错误;当公司处于成熟阶段时,应主要关心资产报酬率和权益报酬率,必须严格管理资产和控制费用支出,设法使公司恢复活力,选项C正确;当公司处于衰退阶段时,现金流量再次成为关键问题。经理人员特别关注投资的收回,谨慎投资以改善获利能力。此时,投资报酬率、剩余收益或经济增加值等长期业绩指标已经变得不太重要,包括各种非财务业绩指标也是如此,选项D错误。

4、影响期权价值的主要因素有( )。【多选题】

A.标的资产市价

B.执行价格

C.到期期限

D.标的资产价格的波动率

正确答案:A、B、C、D

答案解析:影响期权价值的主要因素有标的资产的市价、执行价格、到期期限、标的资产价格的波动率、无风险利率和预期红利。

5、在存货陆续供应和使用的情况下,导致经济批量增加的因素有( )。【多选题】

A.存货年需要量增加

B.一次订货成本增加

C.日耗用量增加

D.日耗用量降低

正确答案:A、B、C

答案解析:本题的主要考核点是存货陆续供应和使用的经济订货量的影响因素。存货陆续供应和使用的经济订货量公式为:Q*=[ (2kd/,由上式可知,选项A、B、C正确。

6、下列关于作业成本法的表述中,不正确的有()。【多选题】

A.业务动因的精确度最高,强度动因的精确度最差

B.在作业成本法下,所有的成本均需首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

C.对不能追溯的成本,作业成本法强调使用分摊的方式

D.作业成本法的核心概念是作业和成本动因

正确答案:A、B、C

答案解析:在作业成本法下,业务动因的精确度最差、强度动因的精确度最高,所以,选项A的表述不正确。直接成本可以直接计入有关产品,所以选项B的表述不正确;作业成本法强调使用追溯和动因分配来分配成本,尽可能避免使用分摊方式,对不能追溯的成本,作业成本法强调使用动因分配方式,所以选项C的表述不正确。

7、能够同时影响债券价值和债券到期收益率的因素有( )。【多选题】

A.债券价格

B.必要报酬率

C.票面利率

D.债券面值

正确答案:C、D

答案解析:债券价值等于债券未来现金流入量按照必要报酬率折现的结果。债券的到期收益率是使未来现金流入量现值等于债券购入价格的折现率。债券价格影响到期收益率但不影响价值;必要报酬率影响债券价值但不影响到期收益率。票面利率和债券面值影响债券未来的现金流量,因此,既影响债券价值又影响债券的到期收益率。

8、在Y=a+()X中,Y表示总成本,a表示固定成本,X表示销售收入,则X的系数应是()。【单选题】

A.单位变动成本

B.单位边际贡献

C.变动成本率

D.边际贡献率

正确答案:C

答案解析:本题的主要考核点是总成本表达公式。选项C正确:总成本=固定成本+变动成本=固定成本+单位变动成本×销售量=固定成本+变动成本率×销售收入。

9、如果债券不是分期付息,而是到期时一次还本付息,那么平价发行债券,其到期收益率( )。【单选题】

A.与票面利率相同

B.与票面利率也有可能不同

C.高于票面利率

D.低于票面利率

正确答案:A

答案解析:平价发行债券,其到期收益率与票面利率相同。

10、当折现率为10%时,某项目的净现值为500元,则说明该项目的内含报酬率( )。【单选题】

A.高于10%

B.低于10%

C.等于10%

D.无法界定

正确答案:A

答案解析:本题的主要考核点是折现率与净现值的关系。折现率与净现值呈反向变化,所以当折现率为10%时,某项目的净现值为500元大于零,要想使净现值向等于零靠近(此时的折现率为内含报酬率),即降低净现值,需进一步提高折现率,故知该项目的内含报酬率高于10%。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.如果财务报表中存在与具体金额(包括定量披露)相关的重大错报,在形成非无保留意见的基础部分说明并量化该错报的财务影响

C.直接增加一个段落“形成保留\否定\无法表示意见的基础”,说明导致发表非无保留意见的事项

D.如果发表了否定意见或无法表示意见,就无须对于注意到的.将导致发表非无保留意见的其他事项及其影响加以说明

B.资本成本也称为投资项目的取舍率

C.资本成本也称为最低可接受的报酬率

D.资本成本不是实际支付的成本,而是一种失去的收益

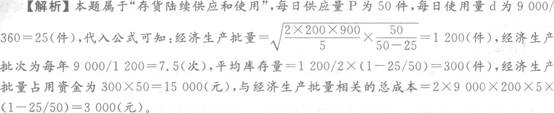

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产冶备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。 A.经济生产批量为1200件 B.经济生产批次为每年12次 C.经济生产批量占用资金为30000元 D.与经济生产批量相关的总成本是3000元

单位:元

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

(2)

差额成本分析表 单位:元

自制成本小于外购成本,公司应选择自制方案。

(3)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

(4)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-06

- 2021-02-09

- 2020-05-02

- 2021-08-09

- 2020-01-20

- 2020-01-08

- 2021-12-24

- 2020-01-26

- 2020-02-15

- 2021-08-04

- 2020-07-25

- 2021-01-11

- 2021-06-11

- 2021-03-20

- 2021-09-03

- 2021-10-19

- 2021-05-24

- 2020-02-10

- 2020-03-25

- 2021-01-03

- 2020-05-03

- 2020-02-08

- 2021-01-06

- 2021-09-21

- 2020-04-27

- 2019-11-05

- 2021-07-15

- 2021-07-13

- 2021-10-09

- 2020-06-12