2021年注册会计师考试《财务成本管理》模拟试题(2021-11-23)

发布时间:2021-11-23

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于报价利率和有效年利率的说法中,正确的有()。【多选题】

A.报价利率有时也被称为名义利率

B.计息期利率=报价利率/每年复利次数

C.计息期等于1年时,有效年利率等于报价利率

D.报价利率不变时,有效年利率随着每年复利次数的增加而线性递增

正确答案:A、B、C

答案解析:银行等金融机构在为利息报价时,通常会提供一个年利率,并且同时提供每年的复利次数。此时金融机构提供的年利率被称为报价利率,有时也被称为名义利率,所以选项A的说法正确;计息期利率=报价利率/每年复利次数,选项B的说法正确。有效年利率=(1+报价利率/m)^m-1,其中的m指的是每年的复利次数,1/m指的是计息期,当m=1时,有效年利率=(1+报价利率/1)^1-1,有效年利率=报价利率,所以选项C的说法正确;计息期小于一年时,m大于1,有效年利率大于报价利率,即当报价利率不变时,有效年利率随着每年复利次数的增加而增加,但并不是线性关系,所以选项D的说法不正确。

2、某公司本年的股东权益为500万元,净利润为100万元,利润留存率为40%,预计下年的股东权益、净利润和股利的增长率均为4%。该公司的β为2,国库券利率为4%,市场平均股票风险溢价率为5%,则该公司的内在市净率为( )。【单选题】

A.1.25

B.1.2

C.1.04

D.1.4

正确答案:B

答案解析:内在市净率=权益净利率1×股利支付率/(股权成本-增长率)预期股东权益净利率=[100×(1+4%)]/[500×(1+4%)]=20%股利支付率=1-利润留存率=1-40%=60%,股权成本=4%+2×5%=14%,则有:内在市净率=(20%×60%)/(14%-4%)=1.2。

3、根据存货陆续供应和使用模型,下列各项中,导致存货经济订货相关总成本增加的情况有( )。【多选题】

A.单位储存变动成本增加

B.每日耗用量增加

C.每日送货量增加

D.每次订货变动成本增加

正确答案:A、C、D

答案解析:

4、在采用资本资产定价模型估计普通股成本时,对于无风险利率的估计,下列表述不正确的有()。【多选题】

A.最常见的做法,是选用10年期的财政部债券利率作为无风险利率的代表

B.应当选择上市交易的政府长期债券的票面利率作为无风险利率的代表

C.实际现金流量=名义现金流量×(1+通货膨胀率)

D.实务中,一般情况无风险利率应使用实际利率

正确答案:B、C、D

答案解析:在确定无风险利率时,应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表,所以选项B不正确;名义现金流量=实际,所以选项C不正确;计算资本成本时,无风险利率应当使用名义利率还是实际利率,常在实务中这样处理:一般情况下使用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本,所以选项D不正确。

5、某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。【单选题】

A.43.74%

B.40%

C.44.44%

D.50%

正确答案:A

答案解析:加权平均边际贡献率=[1000×(25-15)+5000×(18-10)+300×(16-8)]/(25×1000+18×5000+16×300)=43.74%。

6、W公司是一个商品流通企业,拟进入前景看好的制药业,为此W公司拟投资新建制药厂,目前W公司的资产负债率为45%,所得税税率为20%。N公司是一个有代表性的药业生产企业,其益为0.99,产权比率为1.5,所得税税率为20%,则W公司的分别为()。【单选题】

A.0.45、0.74

B.0.45、0.89

C.0.76、0.68

D.0.56、0.74

正确答案:A

答案解析:

7、下列关于作业成本法的表述中,不正确的有()。【多选题】

A.业务动因的精确度最高,强度动因的精确度最差

B.在作业成本法下,所有的成本均需首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

C.对不能追溯的成本,作业成本法强调使用分摊的方式

D.作业成本法的核心概念是作业和成本动因

正确答案:A、B、C

答案解析:在作业成本法下,业务动因的精确度最差、强度动因的精确度最高,所以,选项A的表述不正确。直接成本可以直接计入有关产品,所以选项B的表述不正确;作业成本法强调使用追溯和动因分配来分配成本,尽可能避免使用分摊方式,对不能追溯的成本,作业成本法强调使用动因分配方式,所以选项C的表述不正确。

8、货币市场的主要功能是进行短期资金的融通,下列属于货币市场的工具的是( )。【单选题】

A.国库券

B.股票

C.公司债券

D.银行长期贷款

正确答案:A

答案解析:货币市场的主要功能是进行短期资金的融通,货币市场工具包括国库券、可转让存单、商业票据、银行承兑汇票等。选项B、C、D属于资本市场的工具。

9、某公司2011年调整后的税后经营净利润为500万元,调整后的投资资本为2000万元,加权平均资本成本为10%,则2011年的经济增加值为( )万元。【单选题】

A.469

B.300

C.231

D.461

正确答案:B

答案解析:2011年的经济增加值=500-2000×10%=300(万元)。

10、某公司具有以下的财务比率:经营资产与销售收入之比为1.6;经营负债与销售收入之比为0.4;计划下年销售净利率为10%,股利支付率为55%,该公司去年的销售收入为200万元,假设这些比率在未来均会维持不变,并且所有的经营资产和经营负债都会随销售的增加而同时增加,则该公司的销售增长到什么程度,才无须向外筹资( )【单选题】

A.4.15%

B.3.90%

C.5.22%

D.4.60%

正确答案:B

答案解析:本题的主要考核点是内含增长率的计算。设销售增长率为g,因为:0=1.6-0.4-10%×[(1+g)÷g]×(1-55%),所以:g=3.90%当增长率为3.90%时,不需要向外界筹措资金。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业月末在产品数量变动较大,且有比较准确的定额资料,则该企业分配完工产品和在产品成本最适宜采用( )。

A.不计算在产品成本法

B.约当产量法

C.在产品按定额成本计算

D.定额比例法

解析:选项A适用于月末在产品数量很小的情况;选项C适用于月末在产品数量变动较小,且定额资料较准确的情况;选项B和D都适用于月末在产品数量变动较大的情况,但在有较为准确的定额资料的情况下,采用定额比例法更合理。

在下列业务的会计核算中,可以体现了实质重于形式要求的有( )。

A.售后租回

B.合并财务报表

C.受托加工物资

D.融资租赁

E.售后回购

要求:

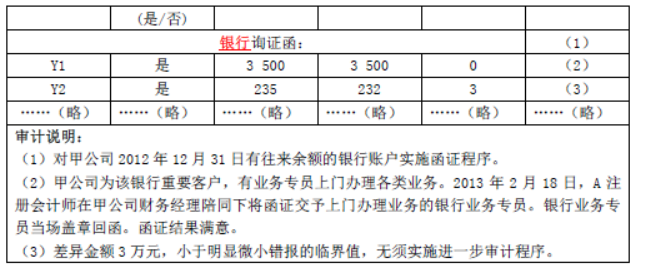

针对上述审计说明第(1)至(3)项,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。

B.对数量的变更

C.对报酬的变更

D.对履行期限的变更

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-19

- 2020-10-15

- 2020-07-15

- 2020-09-14

- 2022-03-06

- 2021-06-06

- 2021-04-15

- 2020-05-02

- 2021-02-27

- 2021-10-10

- 2020-10-18

- 2020-08-13

- 2022-03-17

- 2020-10-31

- 2022-03-16

- 2020-11-09

- 2020-07-14

- 2021-04-28

- 2021-09-14

- 2021-05-26

- 2020-02-21

- 2021-05-21

- 2021-09-26

- 2021-07-21

- 2021-02-11

- 2020-02-19

- 2020-07-19

- 2020-05-03

- 2019-10-24

- 2020-09-15