2020年注册会计师考试《财务成本管理》历年真题(2020-10-21)

发布时间:2020-10-21

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、甲投资方案的寿命期为一年,初始投资额为6000万元,预计第一年年末扣除通货膨胀影响后的实际现金流为7 200万元,投资当年的预期通货膨胀率为5%,名义折现率为11.3%,则该方案能够提高的公司价值为()。【单选题】

A.469万元

B.668万元

C.792万元

D.857万元

正确答案:C

答案解析:本题考核的知识点是“名义利率和实际利率之间的关系”。该方案实际折现率=(1+11.3%)/(1+5%)-1=6%,能够提高公司的价值=7 200/(1+6%)-6 000=792(万元)。

2、下列关于企业筹资管理的表述中,正确的有()。【多选题】

A.在其他条件相同的情况下,企业发行包含美式期权的可转债的资本成本要高于包含欧式期权的可转债的资本成本

B.由于经营租赁的承租人不能将租赁资产列入资产负债表,因此资本结构决策不需要考虑经营性租赁的影响

C.由于普通债券的特点是依约按时还本付息,因此评级机构下调债券的信用等级,并不会影响该债券的资本成本

D.由于债券的信用评级是对企业发行债券的评级,因此信用等级高的企业也可能发行低信用等级的债券

正确答案:B、D

答案解析:本题考核的知识点是“筹资管理的内容”。选项BD正确。

3、甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本计算方法是()。【单选题】

A.品种法

B.分步法

C.分批法

D.品种法与分步法相结合

正确答案:C

答案解析:本题考核的知识点是“成本计算方法”。产品成本计算的分批法,是按照产品批次计算产品成本的一种方法。它主要适用于单件小批类型的生产。如造船业、重型机器制造业等;也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。选项C为正确答案。

4、下列关于平衡计分卡系统的表述中,正确的有()。【多选题】

A.平衡计分卡系统以企业发展战略为导向,将长期战略融入考核评价系统

B.平衡计分卡系统体现了“利润来自于员工的理念

C.平衡计分卡系统构成企业绩效的全面综合评价系统

D.平衡计分卡系统引入了非财务、客户和员工等因素

正确答案:A、C、D

答案解析:本题考核的知识点是“平衡记分卡系统”。平衡记分卡系统体现了“利润来自于客户”,所以选项B不正确,其余选项均正确。

5、下列关于成本和费用的表述中,正确的是()。【单选题】

A.非正常耗费在一定条件下可以对象化为成本

B.生产经营所产生的耗费都可以对象化为成本

C.生产过程中产生的废品和次品不构成成本

D.成本是可以对象化的费用

正确答案:D

答案解析:本题考核的知识点是“成本和费用”。非正常耗费不能计入产品成本,所以选项A的说法不正确;生产过程中的耗费有可能计入产品成本,经营过程中的耗费不能计入产品成本,所以选项B的说法不正确;生产过程中产生的废品和次品计入制造费用,所以选项C的说法不正确;成本是转移到一定产出物的耗费,是针对一定产出物计算归集的。所以,选项D的说法正确。

6、下列各项中,适合作为单位水平作业的作业动因有()。【多选题】

A.生产准备次数

B.零部件产量

C.采购次数

D.耗电千瓦时数

正确答案:B、D

答案解析:本题考核的知识点是“单位水平作业的作业动因”。选项BD正确。

7、下列关于税盾的表述中,正确的是()。【单选题】

A.税盾来源于债务利息、资产折旧、优先股股利的抵税作用

B.当企业负债率较低且其他条件不变的情况下,提高公司所得税税率可以增加税盾的价值,从而提高企业价值

C.当企业负债率较低且其他条件不变的情况下,适当增加企业负债额可以增加税盾的价值,从而提高企业价值

D.企业选用不同的固定资产折旧方法并不会影响税盾的价值

正确答案:B

答案解析:本题考核的知识点是“税盾的内容”。优先股股利不能抵减所得税,因此,不具有税盾作用,选项A的说法不正确;利息税盾=利息×所得税税率,由此可知选项B的说法正确;对于选项C的说法,需要注意一下,增加企业负债额不一定增加有息负债额,所以选项C的说法不正确;企业选用不同的固定资产折旧方法会影响折旧的数额,从而影响折旧税盾的价值,所以选项D的说法不正确。

8、某企业2009年第一季度产品生产量预算为1500件,单位产品材料用量5千克/件,季初材料库存量1 000千克,第一季度还要根据第二季度生产耗用材料的10%安排季末存量,预计第二季度生产耗用7 800千克材料。材料采购价格预计12元/千克,则该企业第一季度材料采购的金额为()。【单选题】

A.78 000元

B.87 360元

C.92 640元

D.99 360元

正确答案:B

答案解析:本题考核的知识点是“材料采购成本的计算”。材料采购金额=(1500×5+7 800×10%-1 000)×12=87 360(元)。

9、下列各项中,属于约束性固定成本的有()。【多选题】

A.管理人员薪酬

B.折旧费

C.职工培训费

D.研究开发支出

正确答案:A、B

答案解析:本题考核的知识点是“约束性固定成本”。属于约束性固定成本的是管理人员薪酬和折旧费用。

10、甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007;另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。【多选题】

A.型号为GB007的材料费用直接计入该成本责任中心

B.车间折旧费按照受益基础分配计入该成本责任中心

C.机器维修费按照责任基础分配计入该成本责任中心

D.试验检验费归人另一个特定的成本中心

正确答案:A、C、D

答案解析:本题考核的知识点是“生产车间成本费用责任归属”。选项ACD正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.固定资产更新改造不够、使用效能低下、维护不当、产能过剩,可能导致企业缺乏竞争力、资产价值贬损、安全事故频发或资源浪费

C.研究成果转化应用不足、保护措施不力,可能导致企业利益受损

D.无形资产缺乏核心技术、权属不清、技术落后、存在重大技术安全隐患,可能导致企业法律纠纷、缺乏可持续发展能力

(1)存货积压或短缺,可能导致流动资金占用过量、存货价值贬损或生产中断。

(2)固定资产更新改造不够、使用效能低下、维护不当、产能过剩,可能导致企业缺乏竞争力、资产价值贬损、安全事故频发或资源浪费。

(3)无形资产缺乏核心技术、权属不清、技术落后、存在重大技术安全隐患,可能导致企业法律纠纷、缺乏可持续发展能力。

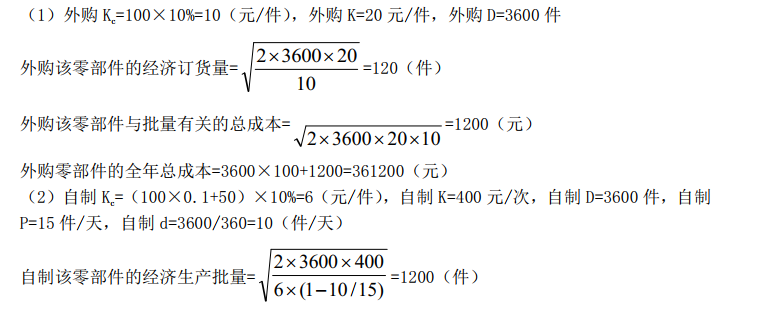

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

(1)审计项目组成员 A 因工作较忙,授权理财顾问管理其股票账户。在 A 不知情的情况下,理财顾问通过该账户代其购买了少量甲公司股票。截至 2016 年 12 月31 日,这些股票市值合计为 500 元。

(2)乙公司是甲公司的重要联营公司,从事房地产业务,审计项目组成员 B 的父亲从银行购买了 10 万元定向信托理财产品,根据该产品的说明书,其募集的资金用于投资乙公司的房地产项目。

(3)2016 年 10 月,甲公司收购了丙公司 25%的股权,丙公司成为甲公司的重要联营公司。审计项目组经理 C 注册会计师在收购生效日前一周得知其妻子持有丙公司发行的价值 1 万元的企业债,承诺将在收购生效日后一个月内出售该债券。

(4)D 注册会计师系 ABC 会计师事务所的合伙人,与项目合伙人 E 注册会计师同处一个业务部门。2016 年 3 月 1 日,D 注册会计师购买了甲公司股票 5 000 股,每股 10 元,由于尚未出售该股票,ABC 会计师事务所未委派 D 注册会计师担任甲公司审计项目组成员。

(5)XYZ 咨询公司的合伙人 F 的父亲持有甲公司少量股票,截至 2016 年 12 月31 日,这些股票市值为 6 000 元。合伙人 F 自 2015 年起为甲公司下属某分公司提供企业所得税申报服务,但在服务过程中不承担管理层职责。(干扰项)

要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

违反

审计项目组成员A授权给理财顾问管理的经济利益(股票投资)属于A所拥有的直接经济利益,审计项目组成员不得在其审计客户拥有直接经济利益,否则将因自身利益对独立性产生严重不利影响。

(2)

违反

乙公司是甲公司的重要联营公司,二者属于关联实体,项目组成员B的父亲(主要近亲属)在乙公司中拥有重大间接经济利益,因自身利益对独立性产生非常严重的不利影响

(3)

违反

收购日后丙公司成为甲公司的关联实体,C注册会计师及其主要近亲属不得在丙公司拥有直接经济利益,否则将因自身利益对独立性产生严重不利影响

(4)

违反

D注册会计师作为合伙人,与项目合伙人E注册会计师同处一个业务部门,在E注册会计师的审计客户中拥有直接经济利益,可能因自身利益对独立性产生不利影响。

(5)

违反

为甲公司的关联实体提供非审计服务的合伙人F及其主要近亲属不得在甲公司中拥有任何直接经济利益,否则将因自身利益对独立性产生严重不利影响。

B.合同变更日200万元的奖励收入应包括在合同总收入中

C.合同变更日确认的2×18年度的履约进度为51.22%

D.合同变更日应调整当期初留存收益以91.2万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-21

- 2020-10-10

- 2020-11-01

- 2019-11-07

- 2021-09-09

- 2019-10-24

- 2020-01-09

- 2020-03-14

- 2020-08-18

- 2019-12-26

- 2020-06-15

- 2019-12-03

- 2020-09-22

- 2020-11-24

- 2020-01-21

- 2021-04-21

- 2020-12-10

- 2020-02-05

- 2020-11-28

- 2020-08-25

- 2020-02-21

- 2020-10-02

- 2020-01-01

- 2021-05-06

- 2020-05-11

- 2021-08-20

- 2020-01-07

- 2020-08-25

- 2021-06-11

- 2020-05-18