2022年注册会计师考试《财务成本管理》章节练习(2022-03-30)

发布时间:2022-03-30

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十九章 营运资本投资5道练习题,附答案解析,供您备考练习。

1、下列关于最佳现金持有量确定的成本分析模式和存货模式的说法中,正确的有( )。【多选题】

A.管理成本均属于无关成本

B.机会成本均属于相关成本

C.交易成本均属于相关成本

D.短缺成本均属于相关成本

正确答案:A、B

答案解析:在最佳现金持有量确定的成本分析模式中,相关成本包括机会成本和短缺成本;在最佳现金持有量确定的存货模式中,相关成本包括机会成本和交易成本。由此可见,成本分析模式和存货模式中管理成本均属于无关成本,机会成本均属于相关成本。

2、某公司的现金最低持有量为1500元,现金余额的最优返回线为8000元。如果公司现有现金22000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。【单选题】

A.14000

B.6500

C.12000

D.18500

正确答案:A

答案解析:根据题意可知,R=8000元,L=1500元,现金控制的上限H=3R-2L=24000-3000=21000(元),由于公司现有现金22000元已经超过现金控制的上限21000元,所以,企业应该用现金购买有价证券,使现金持有量回落到现金返回线的水平,因此,应当投资于有价证券的金额=22000-8000=14000(元)。

3、某企业采用保守型的营运资本筹资政策,则在经营低谷其易变现率()。【单选题】

A.等于1

B.大于1

C.小于1

D.可能大于1也可能小于1

正确答案:B

答案解析:在经营低谷保守型的营运资本筹资政策易变现率大于1,适中型的营运资本筹资政策易变现率等于1,激进型的营运资本筹资政策易变现率小于1。

4、利用“5C”系统评估顾客信誉时,其中条件(Conditions)是指()。【单选题】

A.顾客的财务实力和财务状况

B.顾客的信誉,即履行偿债义务的可能性

C.顾客的偿债能力

D.可能影响顾客付款能力的经济环境

正确答案:D

答案解析:利用“5C”系统评估顾客信誉时,其中条件(Conditions)是指可能影响顾客付款能力的经济环境。

5、以下不属于影响流动资产投资需求的因素是( )。【单选题】

A.流动资产周转天数

B.每日销售额

C.销售成本率

D.销售利润率

正确答案:D

答案解析:流动资产投资的需求取决于流动资产周转水平、销售额和成本水平三个因素。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

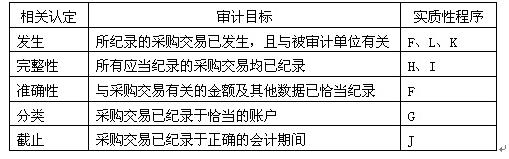

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已记录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。

I.从验收单追查至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷第4页给定的表格中。

参考答案:

B.H型结构

C.矩阵制组织结构

D.战略业务单位组织结构

B.评价遵守相关职业道德要求的情况

C.在执行首次审计业务时,查阅前任注册会计师的审计工作底稿

D.就审计业务约定条款与被审计单位达成一致意见

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-27

- 2019-03-14

- 2021-07-14

- 2021-06-12

- 2020-09-16

- 2021-02-18

- 2021-09-30

- 2020-08-21

- 2021-09-26

- 2021-02-27

- 2020-04-29

- 2021-09-22

- 2020-07-01

- 2020-12-02

- 2021-03-14

- 2021-06-08

- 2020-11-27

- 2020-11-29

- 2021-05-05

- 2022-02-26

- 2020-02-07

- 2021-02-11

- 2022-03-13

- 2020-06-04

- 2021-01-23

- 2021-08-29

- 2021-10-25

- 2020-06-17

- 2020-04-27

- 2020-01-17