2020年注册会计师考试《财务成本管理》章节练习(2020-02-05)

发布时间:2020-02-05

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第九章 资本预算5道练习题,附答案解析,供您备考练习。

1、W公司是一个商品流通企业,拟进入前景看好的制药业,为此W公司拟投资新建制药厂,目前W公司的资产负债率为45%,所得税税率为20%。N公司是一个有代表性的药业生产企业,其

A.0.45、0.74

B.0.45、0.89

C.0.76、0.68

D.0.56、0.74

正确答案:A

答案解析:

2、东方公司的主营业务是生产和销售钢材,目前准备投资汽车项目。在确定项目系统风险时,掌握了以下资料:汽车行业的代表企业A上市公司的权益β值为1.2,资产负债率为60%,投资汽车项目后,公司将继续保持目前40%的资产负债率。A上市公司的所得税税率为20%,东方公司的所得税税率为25%。则本项目不含财务风险的β值是( )。【单选题】

A.1.31

B.1.26

C.0.55

D.0.82

正确答案:C

答案解析:β资产不含财务风险,在类比法下,A公司的β资产=项目的β资产,A公司产权比率=60%/(1-60%)=1.5,β资产=1.2/[1+(1-20%)×1.5]=0.55。

3、如果某投资项目净现值指标大于0,则可以断定该项目的相关评价指标同时满足以下关系( )。【多选题】

A.现值指数大于或等于1

B.不能判断出会计报酬率大于零

C.内含报酬率大于资本成本

D.静态回收期大于动态回收期

正确答案:B、C

答案解析:净现值指标大于0则现值指数大于1,选项A错误之处在于其说等于1。动态回收期通常要大于静态回收期,并且不受净现值的影响,所以选项D错误。

4、某企业正在讨论更新现有的生产线,有两个备选方案:甲方案的净现值为400万元,内含报酬率为10%;乙方案的净现值为300万元,内含报酬率为15%,若两方案的有效年限相同,据此可以认定()。【单选题】

A.甲方案较好

B.乙方案较好

C.两方案一样好

D.需要利用等额年金法才能做出判断

正确答案:A

答案解析:净现值法在理论上比其他方法更完善。对于互斥投资项目,当寿命期相同时可以直接根据净现值法作出评价。甲方案净现值大于乙,故选甲。

5、在进行资本投资评价时( )。【单选题】

A.只有当企业投资项目的收益率超过资本成本时,才能为股东创造财富

B.当新项目的风险与企业现有资产的风险相同时,就可以使用企业当前的资本成本作为项目的折现率。

C.增加债务会降低加权平均成本

D.不能用股东要求的报酬率去折现股东现金流量

正确答案:A

答案解析:选项B没有考虑到相同资本结构假设;选项C没有考虑到增加债务会使股东要求的报酬率由于财务风险增加而提高;选项D说反了,应该用股东要求的报酬率去折现股东现金流量。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.宪法、法律、行政法规、部门规章

C.宪法、法律、部门规章、行政法规

D.宪法、行政法规、法律、部门规章

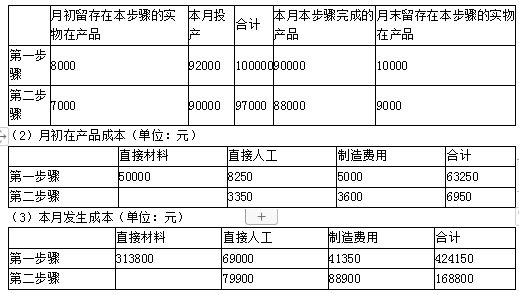

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年9月单位:元

(2)计算A、B产品的单位成本。

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配直接材料的在产品的约当产量=10000+9000=19000(千克)

分配人工和制造费用的在产品的约当产量=10000×60%+9000=15000(千克)

计算思路:

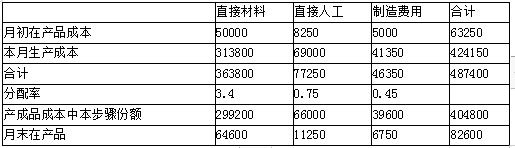

直接材料分配率=363800/(10000+9000+88000)=3.4(元/千克)

产成品成本中直接材料在本步骤份额=88000×3.4=299200(元)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

产成品成本中直接人工本步骤份额=88000×0.75=66000(元)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45 (元/千克)

产成品成本中制造费用在本步骤份额=88000×0.45=39600(元)

第二步骤成本计算单

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

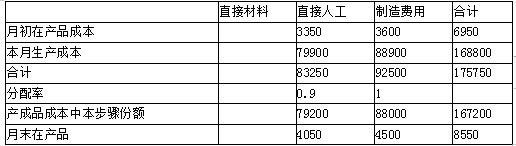

分配人工和制造费用的在产品的约当产量=9000×50%=4500(千克)

计算思路:

直接人工分配率=83250/(9000×50%+88000)=0.9(元/千克)

产成品成本中直接人工本步骤份额=88000×0.9=79200(元)

制造费用分配率=92500/(9000×50%+88000)=1(元/千克)

产成品成本中制造费用本步骤份额=88000×1=88000(元)

产品成本汇总计算单

2017年9月 单位:元

(2)

A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×[411840/(411840+274560)]=343200(元)

B产品分配的成本=572000×[274560/(411840+274560)]=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=(228800/40000)+0.336=6.056(元/千克)

本章主要内容回顾

基本生产费用的分配(材料费用、工资费用、制造费用)

辅助生产费用分配(直接分配法和交互分配法)

完工产品和在产品成本分配(不计算在产品成本、在产品成本按年初数固定计算、在产品成本按所耗用原材料费用计算、在产品成本按定额成本计算、约当产量法、定额比例法)

联产品加工成本分配(分离点售价法、可变现净值法、实物数量法)

产品成本计算的品种法(特点、适用条件及成本计算单填制)

产品成本计算的分批法(特点、适用条件及成本计算单填制)

产品成本计算的分步法(适用条件、逐步结转分步法和平行结转分步法的特点及成本计算单填制、成本还原计算表的填制)

假定不考虑相关税费,甲公司应就该项非专利技术计提的减值准备为( )。

B.70万元

C.100万元

D.150万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-19

- 2020-11-22

- 2019-12-09

- 2020-06-18

- 2021-01-05

- 2021-03-25

- 2020-02-01

- 2020-05-07

- 2020-01-30

- 2021-06-03

- 2021-07-19

- 2020-11-08

- 2021-01-08

- 2020-05-04

- 2019-10-31

- 2021-05-19

- 2019-12-24

- 2020-10-13

- 2021-02-05

- 2020-03-24

- 2019-12-15

- 2019-12-12

- 2019-12-05

- 2021-06-09

- 2020-03-01

- 2021-02-18

- 2021-01-15

- 2021-01-25

- 2020-11-27

- 2021-07-01