2021年注册会计师考试《财务成本管理》章节练习(2021-03-17)

发布时间:2021-03-17

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十五章 作业成本法5道练习题,附答案解析,供您备考练习。

1、下列关于品种级作业表述不正确的是( )。【单选题】

A.品种级作业是指每一单位产品至少要执行一次的作业

B.品种级作业依赖于产品的品种数或规格型号数,而不是产品数量或生产批次

C.品种级作业成本仅仅因为某个特定的产品品种线存在而发生,随产品品种数而变化

D.品种级作业成本不随产量、批次数而变化

正确答案:A

答案解析:品种级作业是指服务于某种型号或样式产品的作业,单位级作业是指每一单位产品至少要执行一次的作业。

2、下列有关“资源成本动因”表述正确的有( )。【多选题】

A.它是引起作业成本增加的驱动因素

B.它是引起产品成本增加的驱动因素

C.它被用来衡量一项作业的资源消耗量,运用它可以将资源成本分配给各有关作业

D.它是计量各成本对象耗用作业的情况,并被用来作为作业成本的分配基础

正确答案:A、C

答案解析:成本动因分为资源成本动因和作业成本动因。选项B、D是作业成本动因的含义和特征。

3、下列说法不正确的是()。【单选题】

A.作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或操作

B.一项作业对任何加工或服务对象,都必须是重复执行特定的或标准化的过程和方法

C.执行任何一项作业都是需要耗费一定资源的

D.一项作业必须是一项非常具体的活动

正确答案:D

答案解析:选项D错误:一项作业可能是一项非常具体的活动,也可能泛指一类活动。选项ABC正确。

4、下列成本项目中,作业成本计算法和传统的成本计算法的处理并无区别的有()。【多选题】

A.直接人工成本

B.直接材料成本

C.生产车间管理人员工资

D.车间照明费

正确答案:A、B

答案解析:选项AB正确:作业成本法下,直接成本也是直接计入有关产品的,与传统的成本计算方法并无差异;而间接成本则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

5、在作业成本法下,引起作业成本增加的的驱动因素称为()。【单选题】

A.资源成本动因

B.作业成本动因

C.数量动因

D.产品动因

正确答案:A

答案解析:选项A正确:成本动因分为两种:(1)资源成本动因动因,即引起作业成本增加的驱动因素;(2)作业动因,即引起产品成本增加的驱动因素。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

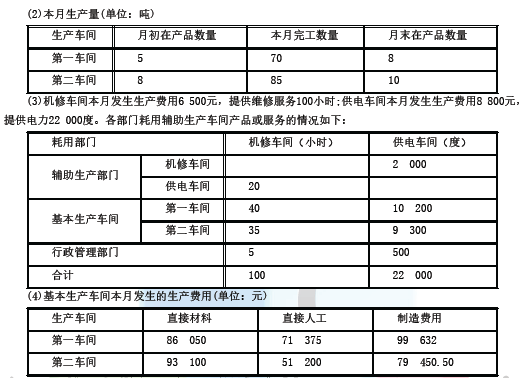

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

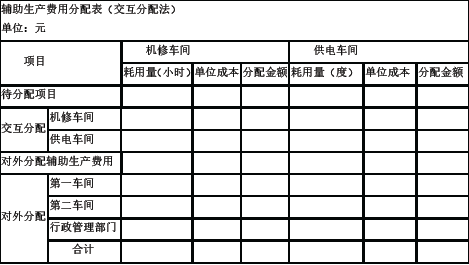

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46 440元;本月入库70吨,本月领用71吨,月末结存12吨。

要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

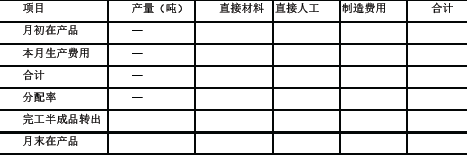

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月

单位:元

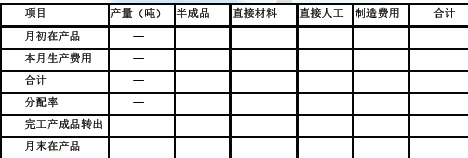

(3)编制第二车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间半成品成本计算单

2014年8月

单位:元

单位:元

(2)第一车间半成品成本计算单

2014年8月

单位:元

(3)第二车间半成品成本计算单

2014年8月

单位:元

【解析】

半成品发出单价=(46 440+259 000)÷(13+70)=3 680(元/件)

本月半成品费用=3 680×71=261 280(元)

B.甲公司不得以塔吊存在质量问题并发生事故为由,延付或拒付租金

C.丙公司应当对甲公司承担违约责任

D.丁可以请求丙公司赔偿损失

金额单位:万元

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。

(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。

(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。

(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2 500万元,占非流动负债总额的50%。A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。

(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元。A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。

要求:

针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案填在相应的表格内。

注册会计师杨平对宝利公司提供鉴证业务服务时,遇到以下问题,请代为做出正确的专业判断。

鉴证业务是注册会计师对鉴证对象信息提出结论,以增强预期使用者对鉴证对象信息信任程度的业务。( )

A.正确

B.错误

解析:鉴证业务是注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-14

- 2020-07-15

- 2021-01-05

- 2020-07-09

- 2021-06-01

- 2021-09-08

- 2020-12-17

- 2020-03-29

- 2020-02-24

- 2021-04-04

- 2020-09-03

- 2019-12-10

- 2020-03-31

- 2020-05-25

- 2021-07-06

- 2021-04-20

- 2021-07-17

- 2020-01-06

- 2020-07-25

- 2020-10-04

- 2021-09-06

- 2021-04-08

- 2019-12-03

- 2021-03-05

- 2020-01-08

- 2019-11-12

- 2020-07-30

- 2019-03-21

- 2021-07-16

- 2020-10-30