2022年注册会计师考试《财务成本管理》每日一练(2022-02-17)

发布时间:2022-02-17

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关投资中心业绩考核指标表述不正确的是( )。【单选题】

A.利用剩余收益评价部门业绩时,为改善评价指标的可比性,各部门应该使用相同的资本成本百分率

B.某项会导致个别投资中心的剩余收益增加的投资,则一定会使整个企业的剩余收益增加

C.使用投资报酬率考核投资中心的业绩,便于不同部门之间的比较,但可能会引起部门经理投资决策的次优化

D.在其他因素不变的条件下,一个投资中心的经济增加值的大小与企业资本成本的高低呈反向变动

正确答案:A

答案解析:在使用剩余收益指标时,应考虑不同部门或者不同资产的风险,规定不同的资本成本百分率,所以选项A错误;部门投资报酬率的决策结果与总公司的目标不一定一致,但剩余收益可以保持部门获利目标与公司总的目标一致,选项B正确;投资报酬率是相对指标,因此,便于不同部门之间的比较。投资报酬率指标的不足是:部门经理会放弃高于资本成本而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于资本成本的某些资产,选项C正确;经济增加值=调整后税后经营利润-加权平均资本成本×调整后的投资资本,从公式可以看出投资中心的经济增加值的大小与企业资本成本的高低呈反向变动,所以选项D正确。

2、某项目的现金流出现值合计为100万元,获利指数为1.5,则净现值为( )万元。【单选题】

A.50

B.100

C.150

D.200

正确答案:A

答案解析:金流入现值=100×1.5=150(万元),净现值=150-100=50(万元)。

3、相对普通股而言,下列各项中,属于优先股特殊性的有( )。【多选题】

A.当公司破产清算时,优先股股东优先于普通股股东求偿

B.当公司分配利润时,优先股股东优先于普通股股利支付

C.当公司选举董事会成员时,优先股股东优先于普通股股东当选

D.当公司决定合并、分立时,优先股股东表决权优先于普通股股东

正确答案:A、B

答案解析:优先股有如下特殊性:(1)优先分配利润。优先于普通股股东分配公司利润。(2)优先分配剩余财产。公司因解散、破产等原因进行清算时,公司财产在按照公司法和破产法有关规定进行清偿后的剩余财产,应当优先向优先股股东支付未派发的股息和公司章程约定的清算金额,不足以支付的按照优先股股东持股比例分配。(3)表决权限制。所以,选项A、B正确。

4、某人买入一份看涨期权,执行价格为21元,期权费为3元,则下列表述中正确的有( )。【多选题】

A.只要市场价格高于21元,投资者就能盈利

B.只要市场价格高于24元,投资者就能盈利

C.投资者的最大损失为3元

D.投资者的最大收益不确定

正确答案:B、C、D

答案解析:看涨期权的买入方需要支付期权费3元,因此,未来只有标的资产市场价格与执行价格的差额大于3元(即标的资产的市场价格高于24元),才能获得盈利,所以选项A的说法错误,选项B的说法正确;如果标的资产价格下跌,投资者可以放弃权利,从而只损失期权费3元,因此选项C的说法正确;看涨期权投资者的收益根据标的资产价格的上涨幅度而定,由于标的资产价格的变化不确定,从而其收益也就是不确定的,因此选项D的说法正确。

5、资本资产定价模型是确定普通股资本成本的方法之一,在这个模型中,对于贝塔值的估计,不正确的说法有( )。【多选题】

A.确定贝塔系数的预测期间时,如果公司风险特征无重大变化时,可以采用5年或更短的预测长度

B.确定贝塔值的预测期间时,如果公司风险特征有重大变化时,应当使用变化后的年份作为预测期长度。

C.在确定收益计量的时间间隔时,通常使用每周或每月的收益率

D.在确定收益计量的时间间隔时,通常使用年度的收益率

正确答案:A、D

答案解析:在确定贝塔系数的预测期间时,如果公司风险特征无重大变化时,可以采用5年或更长的预测长度,如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度,所以选项A不正确,选项B正确;在确定收益计量的时间间隔时,广泛采用的是每周或每月的收益率,年度收益率较少采用,因为回归分析需要使用很多年的数据,在此期间资本市场和企业都发生了很大变化,所以选项C正确,选项D不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

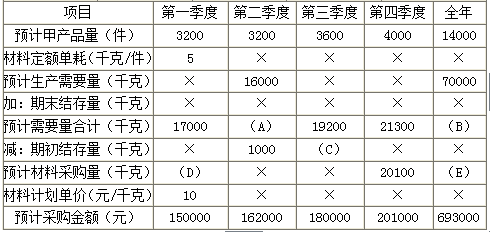

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

E=693000/10=69300(0.5分)

【提示】(17000+17200+19200+21300)=四个季度的预计需要量合计=四个季度的预计生产需要量合计+四个季度的期末结存量合计,对于期末结存量而言,是时点指标,因此,不能相加,所以,“四个季度的期末结存量”不能加到一起,因此,(17000+17200+19200+21300)不表示任何意义。

B=70000+1300=71300(0.5分)

D=150000/10=15000(0.5分)

C=19200-180000/10=1200(0.5分)

【考点“营业预算的编制”】

第一季度采购支出=150000×40%+80000=140000(元)(1分)

第四季度末应付账款=201000×60%=120600(元)(1分)

【考点“营业预算的编制”】

用量标准=5(千克/件),价格标准=10(元/千克)

所以甲产品的单位标准材料成本=5×10=50(元/件)

【考点“营业预算的编制”】

实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)(1分)

材料价格差异=(9-10)×20400=-20400(元)(0.5分)

材料数量差异=10×(20400-17000)=34000(元)(0.5分)

【考点“营业预算的编制”】

G注册会计师负责对庚公司20×7年度财务报表进行审计。在对因舞弊导致的财务报表重大错报风险进行识别、评估和应对时,G注册会计师遇到下列事项,请代为做出正确的专业判断。

在识别和评估庚公司因舞弊导致的财务报表重大错报风险时,下列做法正确的有( )。

A.考虑是否存在舞弊风险因素

B.考虑在实施分析程序时发现的异常关系或偏离预期的关系

C.考虑客户承接或续约过程中获取的信息

D.询问管理层针对舞弊风险设计的内部控制

解析:注册会计师通常应当采取下列程序评估舞弊风险:(1)询问被审计单位的管理层、治理层以及内部的其他相关人员,以了解管理层针对舞弊风险设计的内部控制,以及治理层如何监督管理层对舞弊风险的识别和应对过程;(2)考虑是否存在舞弊风险因素;(3)考虑在实施分析程序时发现的异常关系或偏离预期的关系;(4)考虑有助于识别舞弊导致的重大错报风险的其他信息。故选项A、B、C和D均正确。

B.预计标的资产的市场价格将会大幅度上涨

C.预计标的资产的市场价格将会大幅度下跌

D.预计标的资产的市场价格稳定

甲企业2007年年初在市区的总机构占地l0000平方米,其中1500平方米为厂内绿化地,500平方米为厂外绿化地,企业的幼儿园占地600平方米,租赁给其他企业使用3500平方米;无偿给公安局作为临时训练场2600平方米。税率为5元/平方米,则2007年甲企业应纳土地使用税( )

A.40500元

B.31500元

C.36580元

D.31550元

绿化用地属于厂内的应缴纳土地使用税,厂外绿化用地免纳土地使用税;企业的学校、医院、托儿所、幼儿园,凡是与其他用地能区分的,可以比照国家财政部门拨付事业经费的单位自用的土地,免征土地使用税;免税单位无偿使用纳税单位的土地的,免征土地使用税,纳税单位无偿使用免税单位的土地的,纳税单位照章缴纳土地使用税。甲企业应纳土地使用税=(10000一500一600-2600)×5=31500(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-04-02

- 2021-04-26

- 2020-09-29

- 2020-06-03

- 2019-11-13

- 2020-05-02

- 2021-01-27

- 2021-07-19

- 2021-10-10

- 2021-03-30

- 2020-06-26

- 2022-02-01

- 2021-02-15

- 2020-12-28

- 2020-03-23

- 2021-07-14

- 2020-09-18

- 2019-03-17

- 2020-05-22

- 2020-10-05

- 2020-08-12

- 2022-01-05

- 2021-02-12

- 2021-04-19

- 2020-12-21

- 2021-09-21

- 2020-01-18

- 2020-06-22

- 2021-08-25