2020年注册会计师考试《公司战略与风险管理》历年真题(2020-08-20)

发布时间:2020-08-20

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列指标不能用于评估投资一家公司普通股的价值和质量的是()。【单选题】

A.资本杠杆

B.市盈率

C.股利保障倍数

D.每股盈余

正确答案:A

答案解析:资本杠杆反映企业的负债情况,并不能反映普通股的情况。

2、某化工企业排放了大量的污气,从而受到周围居民的举报,该企业面临的主要风险是()。【单选题】

A.流动性风险

B.环境风险

C.产品风险

D.政治风险

正确答案:B

答案解析:大量的污气会造成环境污染,面临的是环境风险。

3、甲公司在实施产品营销战略时,已经根据客户的需要和消费习惯,进行了市场细分,接下来甲公司要做的是( )。【单选题】

A.市场调研

B.市场选择

C.产品开发

D.产品定位

正确答案:D

答案解析:营销战略实施的两个重要变量时市场细分和产品定位。从理论上讲,应该先进行市场定位,然后才进行产品定位。

4、由于企业之间的交往越来越密切,汇率和利率等风险对企业的影响越来越大。下列关于企业对汇率和利率风险的监督与控制的说法中,不正确的是()。【单选题】

A.企业对汇率和利率风险的监督与控制是一个动态的过程

B.企业要同时关注现有业务和新增加业务的风险敞口

C.有效的风险管理程序的基础是由于高级管理层对企业汇率和利率风险活动的有效监督

D.有效的风险管理要求一定的技术及人力资源

正确答案:C

答案解析:董事会及高级管理层对企业汇率和利率风险活动的有效监督是有效的风险管理程序的基础。

5、下列各项关于信息技术和信息系统的相关表述中,属于一般控制的是()。【单选题】

A.某金融公司在全国设立多个云计算中心

B.某信贷公司业务部的系统每天自动编制交易清单

C.某大型企业所有员工都拥有唯一的系统识别号,并且与其使用的电脑绑定

D.某航空公司规定所有航空里程/积分转让的受让人自添加受让人之日起60日后在系统中自动更新为有效受让人

正确答案:C

答案解析:本题考核的是信息系统控制中的一般控制。信息系统控制分为两大类:一般控制和应用控制。选项A属于信息技术控制中的软件控制和网络控制;选项B属于应用控制中的输出控制;选项C属于一般控制中的逻辑访问控制,对未经授权的访问提供了安金防范;选项D属于应用控制中的过程控制。

6、量化信息系统的效益可能比量化成本难,它要求管理层应判断()。【多选题】

A.市场增长

B.市场份额

C.竞争优势

D.信息对销售和利润的影响

正确答案:A、B、C、D

答案解析:要量化信息系统的效益可能比量化成本难,因为它要求管理层对以下方面进行判断:市场增长、市场份额、竞争优势以及信息对销售和利润的影响。

7、A市地铁站在上下班时间段,客流量巨大,经常出现人们排长队安检的现象,而在其他时间段客流量则相对较少。为了鼓励人们在地铁客流量较大的时间段采取公交车等其他交通方式,A市地铁在客流高峰时间段采用了较高的价格,该定价策略属于( )。【单选题】

A.差别定价法

B.产品上市定价法

C.细分定价法

D.转移定价法

正确答案:A

答案解析:对市场不同部分的类似产品采用不同的价格的定价方法是差别定价法。A市地铁针对不同的时间段采取了不同的价格,属于差别定价。

8、在某一品牌婴儿用品的包装上都有这样一句话“成人同样适用”,表明该企业采取战略的是()。【单选题】

A.市场渗透战略

B.产品开发战略

C.市场开发战略

D.多元化战略

正确答案:C

答案解析:“成人同样适用”这句话表明该品牌将原来适用于婴幼儿市场的产品转向成人市场,产品未变,但面向一个新的市场,因此属于市场开发战略。

9、某生产家电的企业在推出一款功能更全、洗涤更干净的洗衣机时,制定了比较低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场,这种定价方式属于()。【单选题】

A.渗透定价法

B.撇脂定价法

C.产品差别定价法

D.动态定价法

正确答案:A

答案解析:产品上市有两个常见的价格策略,渗透定价法和撇脂定价法。渗透定价法是指在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场。因而,这是一种通过牺牲短期利润来换取长期利润的策略。撇脂定价法是指在新产品上市之初确定较高的价格,并随着生产能力的提高逐渐降低价格。正确答案是A。

10、下列关于利润最大化目标表述正确的有()。【多选题】

A.利润最大化目标忽视了投资者所能承受的风险

B.利润最大化目标没有指出计算利润的时间段

C.利润最大化目标是在考虑投资者所投入资本的基础上谋求利润最大化

D.利润最大化目标追求的是实际利润超过补偿股东投入资本所需的最低回报的部分最大化

正确答案:A、B

答案解析:利润最大化目标忽视了投资者所能承受的风险和他们所投入的资本,因此选项C不正确。经济利润是指特定年份的实际利润超过补偿股东投入资本所需的最低回报的部分,用于计量股东财富,因此选项D不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

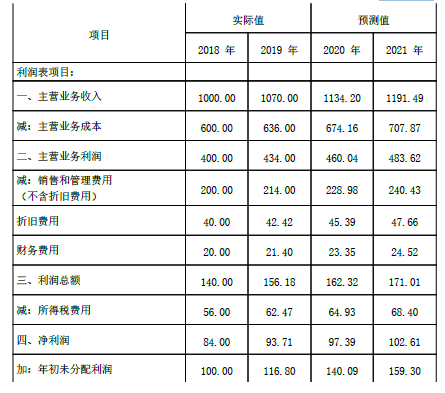

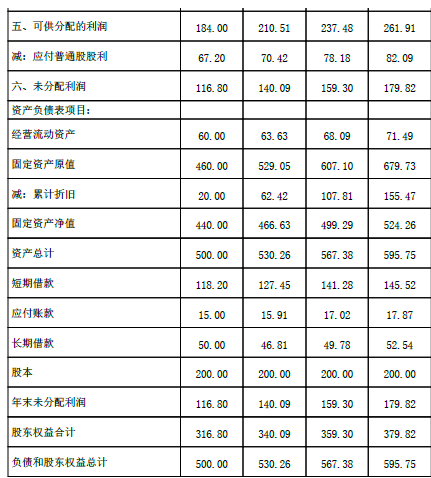

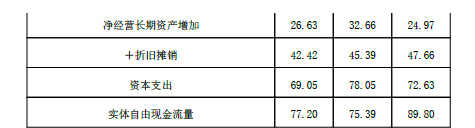

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

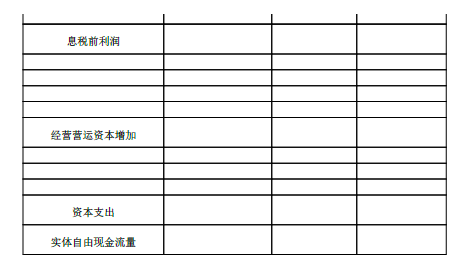

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

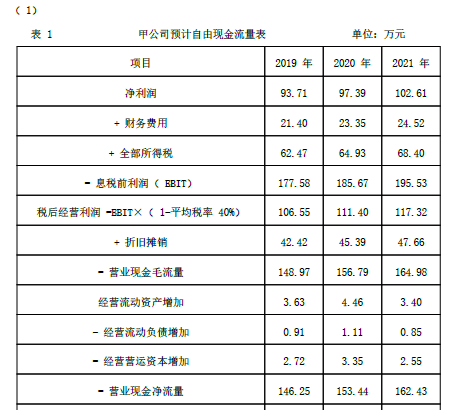

表1甲公司预计自由现金流量表单位:万元

B.主要存在于正式组织中

C.是管理者在管理层次中的体现

D.是管理者对资源的控制的体现

B.确定适当的归档期限

C.如果针对客户的同一财务信息执行不同的委托业务,出具两个或多个不同的报告,会计师事务所应当将其视为不同的业务,根据制定的政策和程序,在规定的归档期限内分别将业务工作底稿归整为最终业务档案

D.会计师事务所所有的工作底稿归档期限均为业务报告日后60日内

B.18.6

C.10.08

D.12.6

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-26

- 2020-05-15

- 2021-07-09

- 2021-01-27

- 2020-02-23

- 2020-08-14

- 2020-01-14

- 2020-03-08

- 2020-05-14

- 2021-06-26

- 2020-03-14

- 2020-03-26

- 2021-11-07

- 2020-10-14

- 2021-04-22

- 2020-08-11

- 2020-03-15

- 2021-02-08

- 2020-06-01

- 2021-10-14

- 2019-11-07

- 2020-01-20

- 2020-02-17

- 2020-12-30

- 2020-12-19

- 2020-09-08

- 2019-12-15

- 2020-09-21

- 2021-03-19

- 2021-02-07