2022年注册会计师考试《公司战略与风险管理》章节练习(2022-05-17)

发布时间:2022-05-17

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第二章 战略分析5道练习题,附答案解析,供您备考练习。

1、甲公司打算进军饮料产业,结合内部环境分析,甲公司打算主营软饮料,据此甲公司确定了战略群组,则甲公司在确定战略群组时考虑的最主要因素是( )。【单选题】

A.产品类别

B.消费者群组

C.业务区域

D.供应商

正确答案:A

答案解析:本题考核战略群组。根据题意,甲公司确定战略群组的依据是主营的产品——软饮料,说明产品类别是甲公司主要考虑的因素,所以选项A正确。

2、甲公司在提供电话咨询时,要求员工全天24小时服务且节假日不休息,以最大限度的满足顾客的要求,让顾客“无时、无刻、无地”的享受服务,该公司的这种举措体现了价值链分析中的( )。【单选题】

A.生产经营

B.采购

C.人力资源管理

D.技术开发

正确答案:C

答案解析:本题考虑价值链分析的辅助活动。甲公司在提供电话咨询时,要求全天24小时服务且节假日不休息,以最大限度的满足顾客的要求,这是对员工的一种管理,体现的是人力资源管理。

3、乙公司是北京一家集团企业,其主营业务为金融,其他业务为直升飞机制造、图书出版业务等。乙公司拥有直升飞机制造的多项专利,产量位居全国第一,金融服务水平在消费者中有着较好的口碑。根据上述信息,下列选项中,属于企业无形资源的是()。【单选题】

A.品牌

B.有价证券

C.商誉

D.技术诀窍

正确答案:C

答案解析:企业的无形资源包括品牌、商誉、技术、专利、商标、企业文化及组织经验等。金融服务水平在消费者中有着较好的口碑属于商誉。

4、按照波特的五力分析模型,下列各项因素中,可能对某家航空公司获取行业竞争优势产生有利影响的有()。【多选题】

A.航空业的巨额资本投入

B.航空公司实行里程累积计划

C.高额的飞行员和技师培训费用

D.目前生产大型商用飞机的公司主要有波音和空中客车两家公司

正确答案:A、B、C

答案解析:进入航空业需要大量的资本投入,表明航空业进入壁垒高,有助于保护现有航空公司获取行业竞争优势,即对现有航空公司获取行业竞争优势产生有利影响,所以,选项A正确;航空公司实行里程累积计划表明消费者的转换成本高,高额的飞行员和技师培训费用表明航空业需要大量资本金投入,这都阻止新进入者的威胁,导致行业竞争程度减弱,对现有航空公司获取行业竞争优势产生有利影响,所以,选项B、C正确;目前生产大型商用飞机的公司主要有波音和空中客车两家公司,表明航空业供应商的议价能力强,对现有航空公司获取行业竞争优势产生不利影响,所以,选项D错误。

5、下列关于经营环境与竞争优势环境分析的说法中,不正确的是( )。【单选题】

A.直接竞争对手是那些向相同的消费者销售基本相同的产品或提供相同的服务的竞争者

B.确定战略群组考虑的因素包括:产品类别、消费者群组、按国家或区域划分的群体细分等

C.组成细分的变量包括用途、地点、价格敏感度、福利要求等

D.企业信誉、就业形势和专业人员的可获得性决定了企业的融资来源

正确答案:D

答案解析:本题考核经营环境与竞争优势环境分析。企业能否在劳动力市场上雇用到合适的人员主要取决于:企业信誉、就业形势和专业人员的可获得性,所以选项D的说法不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.项目合伙人通常需要复核项目组对关键领域所作的判断

C.项目合伙人应当复核与重大错报风险相关的所有审计工作底稿

D.项目合伙人应当在审计工作底稿中记录复核的范围和时间

(1)对关键领域所作的判断,尤其是执行业务过程中识别出的疑难问题或争议事项;

(2)特别风险;

(3)项目合伙人认为重要的其他领域。选项C错误。

B.合伙企业成立后前3年的利润全部分配给普通合伙人

C.有限合伙人甲对外代表本合伙企业,执行合伙事务

D.合伙企业由普通合伙人1人、有限合伙人99人组成

B.30日

C.60日

D.90日

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

(1)税后经营净利润

=4000×(1—30%)=2800(万元)

税后利息

=600×(1—30%)=420(万元)

税后经营净利率=2800/10000×100%=28%

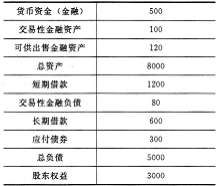

(2)金融资产

=500+100+120=720(万元)

经营资产=8000—720=7280(万元)

金融负债

=1200+80+600+300=2180(万元)

经营负债=5000—2180=2820(万元)

净经营资产=经营资产一经营负债=7280-2820=4460(万元)

净负债=金融负债一金融资产=2180—720=1460(万元)

(3)净经营资产净利率

=税后经营净利润/净经营资产×100%=2800/4460×100%=62.78%

净经营资产周转次数=销售收入/净经营资产=10000/4460=2.24(次)

税后利息率

=税后利息/净负债×100%

=420/1460×100%=28.77%

净财务杠杆=净负债/股东权益=1460/3000=0.49经营差异率

=净经营资产净利率一税后利息率=62.78%—28.77%=34.01%

杠杆贡献率

=经营差异率×净财务杠杆=34.01%×0.49=16.66%

权益净利率

=净经营资产净利率+杠杆贡献率=62.78%+16.66%=79.44%

(4)上年权益净利率

=37.97%+(37.97%—20.23%)×0.46=46.13%

用净经营资产净利率62.78%替代37.97%:权益净利率

=62.78%+(62.78%—20.23%)×0.46=82.35%

净经营资产净利率变动的影响=82.35%-46.13%=36.22%

用税后利息率28.77%替代20.23%:

权益净利率

=62.78%+(62.78%—28.77%)×0.46=78.42%

税后利息率变动的影响=78.42%-82.35%

=-3.93%

用净财务杠杆0.49替代0.46:

权益净利率

=62.78%+(62.78%—28.77%)×0.49=79.44%

净财务杠杆变动的影响=79.44%-78.42%

=1.02%

结论:今年权益净利率比上年提高的主要原因是净经营资产净利率提高。

(5)上年的经营差异率

=37.97%-20.23%=17.74%

上年的杠杆贡献率=经营差异率×净财务杠杆

=17.74%×0.46=8.16%

今年的杠杆贡献率=经营差异率×净财务杠杆=34.01%×0.49=16.66%

根据计算表达式可知,今年杠杆贡献率提高的主要原因是经营差异率提高,而经营差异率提高的主要原因是净经营资产净利率提高。

(6)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,明年提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-13

- 2019-10-28

- 2019-03-16

- 2020-03-14

- 2021-02-02

- 2021-11-12

- 2020-12-28

- 2022-01-03

- 2020-05-17

- 2022-03-05

- 2020-12-19

- 2022-03-13

- 2021-09-24

- 2020-05-01

- 2021-12-27

- 2020-09-23

- 2021-04-08

- 2019-11-27

- 2021-03-04

- 2021-08-10

- 2020-07-23

- 2021-02-27

- 2021-03-14

- 2021-10-14

- 2021-07-09

- 2020-03-08

- 2019-03-16

- 2021-12-04

- 2020-02-25

- 2021-04-27