2021年注册会计师考试《公司战略与风险管理》章节练习(2021-11-01)

发布时间:2021-11-01

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 内部控制5道练习题,附答案解析,供您备考练习。

1、下列有关预算管理委员会职责的说法中,正确的有()。【多选题】

A.拟定预算目标和预算政策,制定预算管理的具体措施和办法

B.下达经批准的预算,协调解决预算编制和执行中的问题

C.考核预算执行情况,督促完成预算目标

D.编制预算

正确答案:A、B、C

答案解析:预算管理委员会主要的职责有:(1)拟定预算目标和预算政策,制定预算管理的具体措施和办法;(2)组织编制、平衡预算草案;(3)下达经批准的预算,协调解决预算编制和执行中的问题;(4)考核预算执行情况,督促完成预算目标。

2、下列行为中,不符合内部控制要求的有()。【多选题】

A.不经过审批付款

B.总账与日记账、明细账由不同人员登记

C.未经开户行批准,坐支现金

D.支付款项所需印章由一人保管

正确答案:A、C、D

答案解析:本题考核内部控制的应用。出纳人员根据资金收付凭证登记日记账,会计人员根据相关凭证登记有关明细分类账;主管会计登记总分类账,因此选项B符合内部控制规范的要求。

3、下列关于合同的说法中,错误的是()。【单选题】

A.谈判过程中的重要事项和参与谈判人员的主要意见,应当予以记录并妥善保存

B.国家或行业有合同示范文本的,必须采用合同示范文本

C.企业财会部门应当根据合同条款审核后办理结算业务

D.企业应当健全合同管理考核与责任追究制度

正确答案:B

答案解析:本题考核企业内控应用指引中的合同管理。国家或行业有合同示范文本的,可以优先选用,但对外涉及权利义务关系的条款应当进行认真审查,并根据实际情况进行适当修改。所以,选项B的说法错误。

4、净现值法的优点有( )。【多选题】

A.考虑了货币时间价值

B.考虑了项目的全部现金净流量

C.考虑了投资风险

D.可以从动态上反映项目的实际收益率

正确答案:A、B、C

答案解析:不能从动态上反映项目的实际收益率属于净现值指标的缺点。

5、下列属于控制环境要素的是()。【多选题】

A.职业道德和才能

B.董事会的经营重点和目标

C.权责分配方法、人事政策

D.员工的诚信度

正确答案:A、B、C、D

答案解析:本题考核内部控制的要素。基本规范将内部环境的要素归纳为四个方面,即员工的诚信度、职业道德和才能;管理哲学和经营风格;权责分配方法、人事政策;董事会的经营重点和目标等。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.上市公司向原有股东配股时,发行价格可由发行人自行确定

C.上市公司公开增发新股时,发行价格不能低于公告招股意向书前20个交易日公司股票均价的90%

D.上市公司非公开增发新股时,发行价格不能低于定价基准日前20个交易日公司股票的均价

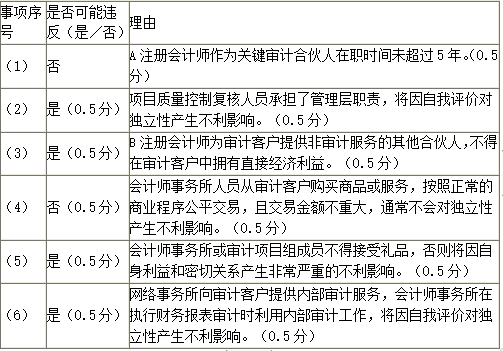

(1)A注册会计师从2011年开始担任甲公司的年度财务报表审计的项目合伙人。由于自身原因,A注册会计师未能参与甲公司2015年、2016年的审计业务。

(2)2018年3月1日,XYZ公司接受委托,为甲公司编制企业所得税纳税申报表,纳税申报表经事务所内项目质量控制复核人员复核后报出。

(3)B注册会计师拥有甲公司的股票,金额不重大。已知B注册会计师为XYZ公司的在职人员并为甲公司提供编制纳税申报表服务,且能对A注册会计师的薪酬提供指导性建议。

(4)ABC会计师事务所的后勤人员常年从甲公司以市价订购办公用品,交易金额不重大。

(5)甲公司新研发出一种修改笔,邀请A注册会计师及其他项目组成员参与了产品发布会。在产品发布会上,甲公司赠与项目组各位成员一盒修改笔作为纪念。

(6)甲公司聘请XYZ公司为其提供内部审计服务。A注册会计师通过风险评估认为甲公司的内部审计工作执行到位,决定在审计中利用内部审计的工作。

<1>、要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

B.缩短到期时间

C.降低票面利率

D.等风险债券的市场利率上升

溢价债券的价值,随着到期日的临近,总体上波动降低,最终等于债券的票面价值,即总体上来说债券到期时间越短,溢价债券价值越小。反之,债券到期时间越长,溢价债券价值越大,选项B错误;

债券价值等于未来利息和本金的现值,降低票面利率会减少债券的利息,因此会降低债券的价值,选项C错误;

等风险债券的市场利率上升,会导致计算债券价值的折现率上升,进而导致债券价值下降,选项D错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-20

- 2021-03-19

- 2020-01-25

- 2020-06-23

- 2020-01-14

- 2021-10-13

- 2020-05-18

- 2021-08-05

- 2021-08-03

- 2021-12-01

- 2020-02-25

- 2020-02-02

- 2020-03-26

- 2020-03-16

- 2020-08-28

- 2020-04-11

- 2020-12-01

- 2021-05-11

- 2020-11-30

- 2021-11-06

- 2021-07-27

- 2019-11-11

- 2021-01-15

- 2021-01-04

- 2020-12-20

- 2021-03-21

- 2021-09-19

- 2020-11-03

- 2021-10-05

- 2020-07-04