2021年注册会计师考试《公司战略与风险管理》章节练习(2021-05-16)

发布时间:2021-05-16

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 战略选择5道练习题,附答案解析,供您备考练习。

1、ZL集团是国内最大的粮油制造和贸易商,其旗下的“一级压榨花生油”家喻户晓。该企业业务涵盖了上游的粮油和下游的食品,包括原料种植和采购、贸易和物流配送、食品原料和饲料生产、养殖与肉类加工、食品制造与营销等多个环节。ZL集团所实施的战略属于( )。【单选题】

A.横向一体化战略

B.纵向一体化战略

C.多元化战略

D.集中化战略

正确答案:B

答案解析:企业沿其经营链条的纵向或横向扩大业务的深度和广度,扩大经营规模,实现企业成长,这属于一体化战略。ZL集团采取的战略是涵盖供应链的上下游多个环节,因此属于纵向一体化战略。

2、甲企业生产日用百货,其面对的消费者为数量庞大的普通百姓,这是一群对商品价格非常敏感的用户,根据以上信息判断,该企业可采用的战略是( )。【单选题】

A.成本领先战略

B.差异化战略

C.多元化战略

D.集中化战略

正确答案:A

答案解析:成本领先战略主要适用于以下一些情况:(1)市场中存在大量的价格敏感用户;(2)产品难以实现差异化;(3)购买者不太关注品牌;(4)消费者的转换成本较低。

3、下列各项中,属于处于成熟阶段的企业可以选择的财务战略是( )。【单选题】

A.采用低股利政策

B.通过债务筹资筹集企业发展所需要的资金

C.通过发行新股筹集企业发展所需要的资金

D.通过不断进行债务重组增加资金安排的灵活性

正确答案:B

答案解析: 【该题针对“财务战略,产品生命周期不同阶段的财务战略 ”知识点进行考核】

4、下列关于成熟阶段的财务战略表述错误的是()。【单选题】

A.应当扩大负债筹资的比例

B.应尽量使用权益筹资,避免使用负债

C.提高股利支付率

D.用多余的现金回购股票

正确答案:B

答案解析:成熟阶段由于经营风险降低,应当扩大负债筹资的比例,所以选项B表述错误。

5、企业开发与现有的产品、市场领域有关,但不完全相同的产品、市场来扩大经营业务领域的战略称为()。【单选题】

A.离心多元化战略

B.纵向多元化战略

C.同心多元化战略

D.横向多元化战略

正确答案:C

答案解析:同心多元化,也称为相关多元化,是指企业以现有业务为基础进入相关产业的战略。采用同心多元化战略,有利于企业利用原有产业的产品知识、制造能力和营销技能优势获取融合优势,也就是两种业务同时经营的盈利能力大于各自运营不同业务时的盈利能力之和。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.李某可以以劳务出资

C.乙合伙企业合伙人的人数没有最高限额

D.乙合伙企业的事务应当由李某执行,甲上市公司不得执行合伙事务

要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

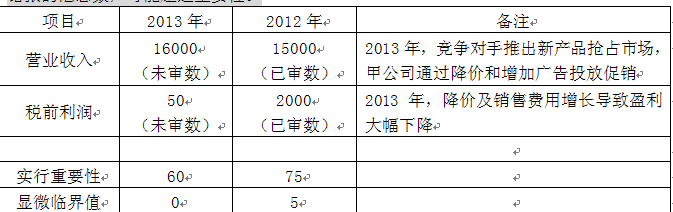

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。

(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。

(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。

(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%,A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。

(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元,A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。

(2)不恰当。2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75%不恰当。

(3)恰当。

(4)不恰当。该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报。

(5)不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。

在以下销售与收款授权审批关键点控制中你认为做到恰当控制的有( )。

A.在销售发生之前,赊销已经正确审批

B.未经赊销批准的销货一律不准发货

C.销售价格、销售条件、运费、折扣必须经过审批

D.对于超过既定销售政策和信用政策规定范围的特殊销售业务,w公司采用集体决策方式

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-18

- 2020-06-20

- 2020-01-15

- 2020-01-18

- 2020-10-13

- 2020-01-22

- 2020-02-29

- 2020-07-11

- 2021-09-02

- 2020-02-08

- 2021-09-07

- 2020-02-29

- 2021-02-08

- 2021-09-02

- 2021-03-25

- 2021-03-22

- 2020-08-06

- 2020-09-19

- 2019-11-11

- 2021-08-15

- 2021-07-22

- 2020-12-24

- 2020-06-12

- 2020-10-29

- 2021-06-19

- 2021-08-18

- 2021-06-08

- 2019-12-03

- 2021-02-19

- 2019-11-09