2022年注册会计师考试《公司战略与风险管理》每日一练(2022-01-30)

发布时间:2022-01-30

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在COSO内部控制框架中,企业目标的类别可分为()。【单选题】

A.运营、财务报告及合规三个类别

B.运营、信息及合规三个类别

C.信息、财务报告及监察三个类别

D.运营、信息及监察三个类别

正确答案:A

答案解析:在COSO内部控制框架中,企业目标的类别可分为运营、财务报告及合规三个类别。

2、质量成本可以分为()。【多选题】

A.预防成本

B.控制费用

C.内部失效成本

D.外部失效成本

正确答案:A、C、D

答案解析:质量成本可以分为:(1)预防成本。在提供产品或服务之前发生的成本,目的是防止出现不合格的产品或服务。例如,员工的培训成本。(2)鉴定费用。在产品或服务已经提供之后发生的成本,以确保产品或者服务性能能够符合所要求的质量标准和使用性能。例如,完工产品的检验成本和测试成本。(3)内部失效成本。质量不足引起的成本,在时间转移或服务从企业转移到顾客或客户的过程中识别出来的问题。例如,在失败或客户不满意之后对产品和服务说明的检查成本,或者在检查过程中退货的成本。(4)外部失效成本。是指质量不足产生的成本,即在项目或服务从企业转移到客户的过程之后识别出来的问题。例如,替换不符合标准的产品或服务的成本,或者客户服务部门的成本。

3、城镇化趋势属于PEST分析法中的()。【单选题】

A.政治和法律因素

B.经济因素

C.社会和文化因素

D.技术因素

正确答案:C

答案解析:PEST分析用于外部宏观环境分析,包括:政治和法律因素、经济因素、社会和文化因素以及技术因素。城镇化趋势属于人口流动性范畴,属于PEST分析法中的社会和文化因素。

4、德利公司是一家刚刚创立的高科技企业,对于风险投资者来说,最希望采用的财务风险与经营风险的搭配是()。【单选题】

A.高经营风险与高财务风险的搭配

B.高经营风险与低财务风险的搭配

C.低经营风险与低财务风险的搭配

D.低经营风险与高财务风险的搭配

正确答案:A

答案解析:本题考核经营风险与财务风险的搭配。对于风险投资者来说,他们希望高财务风险与高经营风险的搭配,他们只需要投入很小的权益资本,就可以开始冒险活动,所以选项A是正确答案。不过这种搭配会因找不到债权人而无法实现,是一种不现实的搭配。

5、甲公司在内部控制自评中发现,多项业务流程和控制手段存在缺陷或风险隐患。有些属于设计缺陷,有些属于运行缺陷。下面所列情况中,属于运行缺陷的是( )。【单选题】

A.规定更换库房保管员时要盘点核实库存,但没有规定要交接双方一同进行

B.规定使用清澈的酒精溶液清洗容器,但未提供酒精溶液清澈的判断标准

C.规定要对大宗物料供应商实地考察,但对必须考察生产现场则缺少核实办法

D.规定审核研发产品的技术先进性,但研发人员并不提供技术先进性的证据及证明

正确答案:D

答案解析:所谓设计缺陷,简言之就是在设计环节存在“疏漏”,有“没想到”的地方。所谓运行缺陷是指设计本身没问题,在执行过程中存在问题,也就是我们平时所说的“有法不依”。选项A、B、C都是制度自身设计存在不足;D选项则是有规定但没有忠实地去履行。因此,选项D为正确答案。本题考查的是内部控制缺陷分类的简单应用。万变不离其宗,还是看制度自身有问题抑或执行有问题。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某公司现有发行在外的普通股100万股,每股面额2元,资本公积200万元,未分配利润800万元,股票市价7元;发放股票股利后公司资本公积变为300万元。则股票股利的发放比率为( )。

A.无法计算

B.50%

C.20%

D.150%

假设股票股利的发放比率为W,则增加的股数=100W,股本按面值增加(2×100W);未分配利润按市价减少(7×100W);资本公积按差额增加500W=300-200=100,由此可知,W=0.2=20%。

【该题针对“股票股利和股票分割”知识点进行考核】

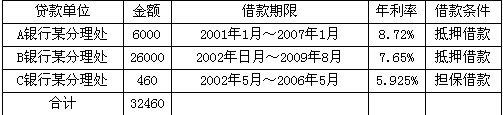

长期借款项目附注:2005年年末余额32460万元。( )

A.正确

B.错误

解析:公司向C银行某分理处借入的460万元长期借款的借款期限为“2002年5月~2006年5月”,按照《企业会计制度》的规定,在编制会计报表时,应对其进行会计报表重分类调整,并计入“一年内到期的长期负债”项目。

B.交易性金融资产的变现能力

C.长期股权投资的变现能力

D.应收账款的变现能力

助理人员认为某会计师事务所为维护其独立性所采取的下列措施中,符合注册会计师职业道德规范要求的有( )。

A.调换与客户有关联关系的注册会计师

B.制定有关维护独立性的政策和程序

C.制定能使员工向更高级别人员反映独立性问题的政策和程序

D.定期轮换项目负责人及签字注册会计师

解析:参见教材第三章第三节。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-20

- 2021-09-01

- 2021-08-25

- 2021-06-30

- 2020-05-27

- 2020-11-10

- 2021-08-26

- 2021-04-17

- 2021-07-03

- 2021-08-24

- 2020-03-19

- 2020-03-26

- 2021-09-15

- 2021-11-27

- 2020-08-16

- 2021-03-05

- 2019-11-08

- 2020-07-11

- 2020-05-26

- 2021-06-27

- 2020-04-05

- 2019-03-21

- 2022-01-20

- 2021-10-27

- 2020-08-16

- 2021-01-06

- 2020-04-01

- 2021-01-14

- 2019-01-07

- 2020-06-07