2021年注册会计师考试《公司战略与风险管理》每日一练(2021-01-22)

发布时间:2021-01-22

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某部门2010年部门利润150万元,平均净资产占用额为800万元,预期最低净资产利润率为15%,则剩余收益为()万元。【单选题】

A.20

B.15

C.3

D.30

正确答案:D

答案解析:剩余收益= 150 - 800×15%=30(万元)。

2、对于一家美发店,根据平衡计分卡模型,属于创新与学习维度的有( )。【多选题】

A.经常派员工参加美发培训

B.推出时尚新发型

C.办VIP卡,可以享受价格打折

D.回头客很多

正确答案:A、B

答案解析:对于美发店来说,经常派员工加培训并推出新发型,属于创新与学习维度。选项C和选项D属于顾客维度。

3、计算投资项目的净现值可以采用实体现金流量法或股权现金流量法。关于这两种方法的下列表述中,正确的有( )。【多选题】

A.计算实体现金流量和股权现金流量的净现值,应当采用相同的折现率

B.如果数据的假设相同,两种方法对项目的评价结论是一致的

C.实体现金流量的风险小于股权现金流量的风险

D.股权现金流量不受项目资本结构变化的影响

正确答案:B、C

答案解析:投资项目的净现值可以采用实体现金流量法或股权现金流量法来计算。实体现金流量的折现率为加权平均资本成本,而股权现金流量的折现率为权益资本成本。这两种方法计算净现值的原理没有实质性的区别,如果数据的假设相同,两种方法对项目的评价结论是一致的;实体现金流量的风险要小于股权现金流量的风险;股权现金流量受项目资本结构变化的影响。

4、国内一家公司由于业务拓展需要进军国外市场,遂打算在某国投资建厂,但经过市场调查之后,发现该国政局动荡,经常发生游行、罢工、抗议等暴力事件。该公司若进军某国面临的风险属于( )。【单选题】

A.法律风险

B.政治风险

C.市场风险

D.运营风险

正确答案:B

答案解析:某国政局动荡,经常发生罢工、抗议等事件,因此在该国开展经营面临政治风险。

5、企业的风险管理框架是为了实现企业的目标,针对内部控制定义中包含的三个方面的目的及目标,该目标包括( )。【多选题】

A.竞争战略目标

B.运营目标

C.财务报告目标

D.法规遵守的目标

正确答案:B、C、D

答案解析:企业的风险管理框架是为了实现企业的目标,针对内部控制定义中包含的三个方面的目的及目标,包括运营目标、财务报告目标及法规遵守的目标。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。

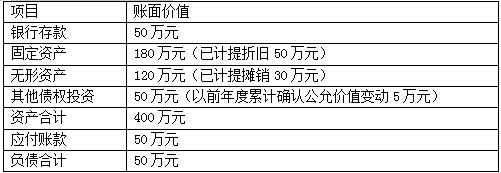

(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下:

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。

(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。

(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。

(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)

(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(4分)

(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(3分)

(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。(1分)

借:持有待售资产 250

累计折旧 200

贷:固定资产 450(0.5分)

借:资产减值损失 15

贷:持有待售资产减值准备 15(0.5分)

(2)处置组账面价值=400-50=350(万元),公允价值减去处置费用后的净额=320-10=310(万元),应计提减值准备=350-310=40(万元)(1分),其中固定资产应计提减值准备=40×180/(180+120)=24(万元)(0.5分),无形资产应计提减值准备=40×120/(180+120)=16(万元)(0.5分)

相关分录为:

借:持有待售资产——银行存款 50

——固定资产 180

——无形资产 120

——其他债权投资 50

累计折旧 50

累计摊销 30

贷:银行存款 50

固定资产 230

无形资产 150

其他债权投资 50(1分)

借:应付账款 50

贷:持有待售负债 50(0.5分)

借:资产减值损失 40

贷:持有待售资产减值准备——固定资产 24

——无形资产 16(0.5分)

(3)处置组不计提减值情况下账面价值=400-50+20=370(万元),调整后公允价值减去处置费用后的净额=340-15=325(万元),应有减值准备余额=370-325=45(万元),因此应补提减值准备=45-40=5(万元)(1分),其中固定资产补提减值准备=5×180/(180+120)=3(万元)(0.5分),无形资产补提减值准备=5×120/(180+120)=2(万元)(0.5分)

分录为:

借:持有待售资产——其他债权投资 20

贷:其他综合收益 20(0.5分)

借:资产减值损失 5

贷:持有待售资产减值准备——固定资产 3

——无形资产 2(0.5分)

(4)处置设备影响损益的金额=(240-3)-(250-15)=2(万元)(0.5分)

分录为:

借:银行存款 237

持有待售资产减值准备 15

贷:持有待售资产 250

资产处置损益 2(0.5分)

本题考查持有待售非流动资产以及处置组的相关处理。需要掌握划分为持有待售资产或资产组时相关减值的处理原则。

某公司在其招股说明书中所列的募集资金用途为收购一条彩管生产线。股票发行上市后,该上市公司发现该项目市场前景欠佳,遂决定取消该项目,将所募资金用于其他项目。根据《中华人民共和国证券法》的规定,上述行为须经( )。

A.国务院证券监督管理机构批准

B.原投资项目审批机构批准

C.公司股东大会批准

D.公司董事会批准

解析:上市公司改变招股说明书所列资金用途的,必须经股东大会批准。如果擅自改变招股文件所列募集资金用途而未作纠正,或者未经股东大会认可,将构成其发行新股、可转换公司债券的实质性障碍。

A公司是一家制造医疗设备的上市公司,每股净资产是4.6元,预期股东权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据。

要求:

(1)使用市净率(市价/净资产比率)模型估计目标企业股票价值时,如何选择可比企业?

(2)使用修正市净率的股价平均法计算A公司的每股价值。

(3)分析市净率估价模型的优点和局限性。

(1)市净率的驱动因素有增长率、股利支付率、风险(权益资本成本)和权益净利率,选择可比企业时,需要先估计目标企业的这四个比率,然后按此条件选择可比企业。在这四个因素中,最重要的市净率的驱动因素是权益净利率,应给予足够的重视。

(2)根据可比企业甲企业,A公司的每股价值=8/15%*16%*4.6=39.25(元)根据可比企业乙企业,A公司的每股价值=6/13%*16%*4.6=33.97(元)根据可比企业丙企业,A公司的每股价值=5/11%*16%*4.6=33.45(元)根据可比企业丁企业,A公司的每股价值=9/17%*16%*4.6=38.96(元)A企业的每股价值=(39.25+33.97+33.45+38.96)/4=36.41(元)

(3)市净率估价模型的优点:首先,净利为负值的企业不能用市盈率进行估价,而市净率极少为负值,可用于大多数企业。其次,净资产账面价值的数据容易取得,并且容易理解。再次,净资产账面价值比净利稳定,也不像利润那样经常被人为操纵。最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。市净率估价模型的局限性:首先,账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性。其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。

B.多国本土化战略

C.全球化战略

D.跨国战略

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-13

- 2020-03-28

- 2020-09-25

- 2019-10-29

- 2020-05-19

- 2020-09-15

- 2021-03-27

- 2020-07-03

- 2021-09-02

- 2021-09-09

- 2020-09-13

- 2021-05-28

- 2020-03-11

- 2021-05-22

- 2020-07-14

- 2020-09-10

- 2020-09-06

- 2020-09-05

- 2020-10-16

- 2020-10-01

- 2020-04-04

- 2021-02-11

- 2021-07-01

- 2021-08-20

- 2021-05-29

- 2020-05-15

- 2020-03-06

- 2020-07-07

- 2021-07-23

- 2021-03-22