非统计专业想考统计师资格证,问一下有谁知道统计...

发布时间:2021-08-11

非统计专业想考统计师资格证,问一下有谁知道统计师考试难不难啊?

最佳答案

我也是非统计专业的,报考了统计师资格考试,所以可以告诉你以下几点:

1、统计师考试的难度还好,高数联系的不是太多啊!倒是财会有很多财会的知识。另外数学都是一些统计分析的基础。在概率论这块是有一点难度

2、其次专业知识和统计条文倒是多了一些。3、在参加统计师考试时计算题和分析题中,统计口径应该牢记,这是统计数据的基础。

4、记住各个数据的统计规范口径后,才能根据做答。

希望考试顺利!

下面小编为大家准备了 统计师 的相关考题,供大家学习参考。

采用移动平均法对时间数列修匀后所得到的一个新的时间数列()

A.是由序时平均数组成的

B.是由一般平均数组成的

C.其项数一定少于原数列

D.其基本发展趋势同原数列不一致

E.其基本发展趋势同原数列一致

B.是由一般平均数组成的

C.其项数一定少于原数列

D.其基本发展趋势同原数列不一致

E.其基本发展趋势同原数列一致

答案:A,C,E

解析:

有关法人单位和产业活动单位,以下说法不正确的是( )。

A.法人单位由产业活动单位组成

B.一个法人单位可以包括几个产业活动单位

C.产业活动单位隶属于法人单位

D.法人单位和产业活动单位都能编制资产负债表

B.一个法人单位可以包括几个产业活动单位

C.产业活动单位隶属于法人单位

D.法人单位和产业活动单位都能编制资产负债表

答案:D

解析:

某股份有限公司上年末资产负债表部分项目的余额如下:货币资金520000元,应收账款90000元,存货256000元,固定资产原价1320000元,累计折旧386000元。该企业本年度发生下列经济业务:

(1)购入甲材料一批,买价为20000元,增值税额为7000元;购入乙材料一批,买价为40000元,增值税额为5400元;购入甲、乙两种材料共发生的运费2100元,按材料的买价比例分配;材料的货款和运费共计74500元均以银行存款支付,材料已验收入库。

(2)对公司行政管理部门使用的固定资产计提折旧1500元。

(3)销售产品一批,售价为65000元,增值税税率为15%,货款尚未收到;该批产品的生产成本为48000元,销售产品应交纳的城市维护建设税1600元及教育费附加400元。

根据上述资料,该公司本年的存货周转率为()。

(1)购入甲材料一批,买价为20000元,增值税额为7000元;购入乙材料一批,买价为40000元,增值税额为5400元;购入甲、乙两种材料共发生的运费2100元,按材料的买价比例分配;材料的货款和运费共计74500元均以银行存款支付,材料已验收入库。

(2)对公司行政管理部门使用的固定资产计提折旧1500元。

(3)销售产品一批,售价为65000元,增值税税率为15%,货款尚未收到;该批产品的生产成本为48000元,销售产品应交纳的城市维护建设税1600元及教育费附加400元。

根据上述资料,该公司本年的存货周转率为()。

A.48000/(256000+270100)=0.099

B.48000/[(256000+270100)/2]=0.182

C.48000/256000=0.0188

D.48000/(256000-4800)=0.0191

B.48000/[(256000+270100)/2]=0.182

C.48000/256000=0.0188

D.48000/(256000-4800)=0.0191

答案:B

解析:

主营业务成本=48000元,存货平均余额=(期初存货+期末存货)/2=[256000+(256000+20000+40000+2100-48000)]/2=263050(元)。则:存货周转率=主营业务成本/存货平均余额=48000/263050=0.182(次)。

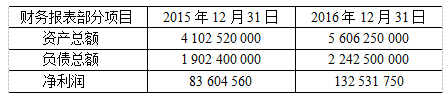

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

根据资料①, 某企业12月应交所得税的会计分录为( )。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

根据资料①, 某企业12月应交所得税的会计分录为( )。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。

A.借记所得税费用14 820 000,贷记应交税费—应交所得税14 820 000

B.借记所得税费用17 320 000,贷记应交税费—应交所得税17 320 000

C.借记应交税费—应交所得税14 820 000,贷记所得税费用14 820 000

D.借记应交税费—应交所得税17 320 000,贷记所得税费用17 320 000

B.借记所得税费用17 320 000,贷记应交税费—应交所得税17 320 000

C.借记应交税费—应交所得税14 820 000,贷记所得税费用14 820 000

D.借记应交税费—应交所得税17 320 000,贷记所得税费用17 320 000

答案:A

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-07

- 2021-04-16

- 2021-11-24

- 2021-03-15

- 2021-06-15

- 2021-03-15

- 2021-03-14

- 2021-10-16

- 2021-11-23

- 2021-03-11

- 2021-03-15

- 2021-10-20

- 2021-11-19

- 2021-03-11

- 2021-05-07

- 2021-03-15

- 2021-07-27

- 2021-03-10

- 2021-04-21

- 2021-06-10

- 2021-12-11

- 2021-07-14

- 2021-02-07

- 2021-04-27

- 2021-03-13

- 2021-04-16

- 2021-04-16

- 2021-04-21

- 2021-12-02

- 2021-10-17