有朋友知道税务师的报考条件是怎么样的吗?

发布时间:2021-06-11

有朋友知道税务师的报考条件是怎么样的吗?

最佳答案

只要学历和工作经验达到了就可以,具体报考条件如下:

1、经济类、法学类大专毕业后,或非经济类、法学类大学本科毕业后,需要从事经济、法律工作满6年;

2、经济类、法学类大学本科毕业后,或非经济类、法学类第二学士或研究生班毕业后,要从事经济、法律工作满4年。

3、经济类、法学类第二学士或研究生班毕业后,或获非经济类、法学类硕士学位后,还需从事经济、法律工作满2年。

4、获经济类、法学类硕士学位后,需要从事经济、法律工作满1年。

5、获经济类、法学类博士学位,直接报考

6、如果在全国实行专业技术资格考试前,按照国家有关规定已评聘了经济、会计、统计、审计、法律中级专业职务或参加全国统一考试,如果取得经济、会计、统计、审计中级专业技术资格,还需要从事税务代理业务工作满1年。

7、非经济类、法学类大专毕业后,还从事经济、法律工作满8年。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

甲公司为增值税一般纳税人,适用的增值税税率为16%。20×4年4月1日向乙公司销售商品一批,增值税专用发票上注明的价格为200万元,增值税税额为32万元,该批商品的实际成本为100万元。双方所签协议中规定,甲公司应在20×4年8月31日以不含增值税的价格210万元购回所售商品。商品已发出,货款已收到。

根据上述资料,回答下列问题。

<4> 、甲公司回购该产品时对报表项目的影响为( )。

根据上述资料,回答下列问题。

<4> 、甲公司回购该产品时对报表项目的影响为( )。

A.减少负债类项目200万元

B.增加负债类项目210万元

C.减少资产类项目243.6万元

D.增加资产类项目100万元

B.增加负债类项目210万元

C.减少资产类项目243.6万元

D.增加资产类项目100万元

答案:C

解析:

选项AB,应交税费也属于负债,负债在借方,表示减少,因此负债减少额=210+33.6=243.6(万元);选项D,库存商品和合同资产属于资产,一借一贷对资产总额无影响,因此资产类项目是减少243.6万元。

在8月31日甲公司购回该批商品时,

借:其他应付款 210

应交税费——应交增值税(进项税额) 33.6

贷:银行存款 243.6

借:库存商品 100

贷:合同资产 100

在8月31日甲公司购回该批商品时,

借:其他应付款 210

应交税费——应交增值税(进项税额) 33.6

贷:银行存款 243.6

借:库存商品 100

贷:合同资产 100

税务局稽查局对纳税人刘刚作出罚款10万元的处罚决定,该纳税人对罚款决定不服,拟通过申请行政复议的方式保障自己的合法权益。下列关于税务行政复议的说法,符合法律规定的有( )。

A.如果刘刚不能按规定缴清10万元罚款,则应当提供相应的担保才能申请复议

B.刘刚应向稽查局的主管税务局申请复议

C.如果刘刚在复议决定作出前要求撤回复议申请,经行政复议机构同意可以撤回

D.复议机关审理后有权作出变更罚款为5万元的复议决定

E.如果刘刚对罚款5万元的复议决定逾期不起诉又不履行,由主管税务局依法强制执行或者申请法院强制执行

B.刘刚应向稽查局的主管税务局申请复议

C.如果刘刚在复议决定作出前要求撤回复议申请,经行政复议机构同意可以撤回

D.复议机关审理后有权作出变更罚款为5万元的复议决定

E.如果刘刚对罚款5万元的复议决定逾期不起诉又不履行,由主管税务局依法强制执行或者申请法院强制执行

答案:B,C,D,E

解析:

本题考核税务行政复议的有关规定。该案件是税务行政处罚,不属于《税务行政复议规则》规定的复议前置案件的范围,所以选项A错误。稽查局是税务局的内部机构,但得到了《税收征收管理法》的授权,具有行政主体资格,因此,在复议中,稽查局作为行政复议的被申请人,稽查局的主管税务局作为行政复议机关。所以选项B正确。申请人在行政复议决定作出以前撤回行政复议申请的,经行政复议机构同意,可以撤回。所以选项C正确。根据《税务行政复议规则》规定,具体行政行为有下列情形之一的,决定撤销、变更或者确认该具体行政行为违法;决定撤销或者确认该具体行政行为违法的,可以责令被申请人在一定期限内重新作出具体行政行为:主要事实不清、证据不足的;适用依据错误的;违反法定程序的;超越职权或者滥用职权的;具体行政行为明显不当的。所以选项D正确。申请人逾期不起诉又不履行行政复议决定的,变更具体行政行为的行政复议决定,由复议机关依法强制执行,或者申请人民法院强制执行。所以选项E正确。

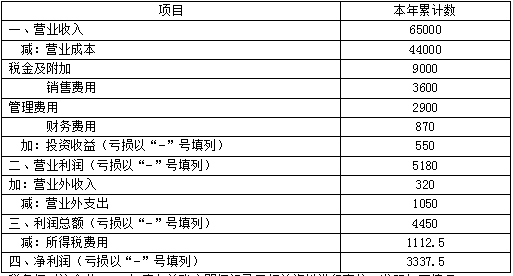

某税务师事务所受托对某食品生产企业(增值税一般纳税人)2018年度企业所得税汇算清缴进行鉴证。该企业系全部由自然人出资设立的有限责任公司,主营各种食品的生产和销售;经营地址位于某县城。2018年该企业的年度利润表如下:

利润表

2018年单位:万元

税务师对该企业2018年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)根据该生产部门填制的产品入库表和库存产品盘点表统计,该企业2018年年初产品库存数量1000公斤,本年度共生产产品数量25000公斤,本年对外销售了23000公斤,期末实际库存1000公斤,相差2000公斤。经税务师进一步核实,发现其相差的产品数量2000公斤系企业与当年7月按市场价格直接抵消所欠材料供应商的货款6496万元(有材料供应商提供的收据及双方协议为证,购进材料取得专票),该批产品的账面成本为4000万元,不含税市场售价为5600万元。企业的相关账务处理为:

借:原材料 5600万元

应交税费——应交增值税(进项税额) 896万元

贷:应付账款 6496万元

借:应付账款 4000万元

贷:库存商品 4000万元

(2)“营业外收入”为9月销售生产过程中产生的边角料取得的收入,企业取得现金320万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 320万元

贷:营业外收入 320万元

(3)税务师经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为500万元,广告费和业务宣传费为900万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐款的900万元;二是因违反食品安全法被工商管理部门处以的罚款120万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金30万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计7000万元;发生职工福利费合计1000万元;发生职工教育经费180万元;拨缴工会经费150万元,已取得相关工会拨缴款收据,上述各项支出均已在相关成本费用科目中核算。

假定该企业2018年度尚未结账,其他业务处理正确,且与纳税无关。(计算结果以“万元”为单位,保留两位小数)

问题:

1.计算该企业2018年度除企业所得税外应补缴的相关税费的金额。

2.计算该企业2018年度企业所得税应纳税所得额、应纳税额。

3.作出2018年度相关调账处理。

利润表

2018年单位:万元

税务师对该企业2018年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)根据该生产部门填制的产品入库表和库存产品盘点表统计,该企业2018年年初产品库存数量1000公斤,本年度共生产产品数量25000公斤,本年对外销售了23000公斤,期末实际库存1000公斤,相差2000公斤。经税务师进一步核实,发现其相差的产品数量2000公斤系企业与当年7月按市场价格直接抵消所欠材料供应商的货款6496万元(有材料供应商提供的收据及双方协议为证,购进材料取得专票),该批产品的账面成本为4000万元,不含税市场售价为5600万元。企业的相关账务处理为:

借:原材料 5600万元

应交税费——应交增值税(进项税额) 896万元

贷:应付账款 6496万元

借:应付账款 4000万元

贷:库存商品 4000万元

(2)“营业外收入”为9月销售生产过程中产生的边角料取得的收入,企业取得现金320万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 320万元

贷:营业外收入 320万元

(3)税务师经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为500万元,广告费和业务宣传费为900万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐款的900万元;二是因违反食品安全法被工商管理部门处以的罚款120万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金30万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计7000万元;发生职工福利费合计1000万元;发生职工教育经费180万元;拨缴工会经费150万元,已取得相关工会拨缴款收据,上述各项支出均已在相关成本费用科目中核算。

假定该企业2018年度尚未结账,其他业务处理正确,且与纳税无关。(计算结果以“万元”为单位,保留两位小数)

问题:

1.计算该企业2018年度除企业所得税外应补缴的相关税费的金额。

2.计算该企业2018年度企业所得税应纳税所得额、应纳税额。

3.作出2018年度相关调账处理。

答案:

解析:

1.该企业除企业所得税外应补缴的相关税费的金额:

将自产产品用于抵偿货款,应视同销售计算缴纳增值税。增值税销项税额=5600×16%=896(万元)

销售生产过程中产生的边角料所得,应计算缴纳增值税。增值税销项税额=320÷(1+16%)×16%=44.14(万元)

应补缴增值税=896+44.14=940.14(万元)

应补缴城市维护建设税=940.14×5%=47(万元)

应补缴教育费附加=940.14×3%=28.20(万元)

应补缴地方教育附加=940.14×2%=18.80(万元)。

2.该企业2018年度企业所得税应纳税所得额、应纳税额:

(1)将自产产品用于抵偿货款,应确认收入缴纳企业所得税。调增营业收入5600万元,调增营业成本4000万元。

(2)销售生产过程中产生的边角料取得的收入,应确认为“其他业务收入”,而不是“营业外收入”。调增营业收入=320÷(1+16%)=275.86(万元),调减营业外收入320万元。

(3)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。实际发生额的60%=500×60%=300(万元);销售(营业)收入=65000+5600+275.86=70875.86(万元),允许扣除的最高限额=70875.86×5‰=354.38(万元),因此按照300万元在税前扣除,应纳税调增=500-300=200(万元)。

(4)企业发生的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。广告费和业务宣传费扣除限额=70875.86×15%=10631.38(万元),实际发生额900万元未超过扣除限额,允许据实扣除,不需要进行纳税调整。

(5)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。2018年度企业会计利润=4450+5600-4000+275.86-320-47-28.2-18.8=5911.86(万元),捐赠扣除限额=5911.86×12%=709.42(万元),捐赠支出应调增应纳税所得额=900-709.42=190.58(万元)。

(6)被工商管理部门处以的罚款120万元不得在企业所得税前扣除,应纳税调增120万元;支付给供货方的违约金30万元,可以在企业所得税前扣除,不需要进行纳税调整。

(7)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。允许扣除限额=7000×14%=980(万元),实际发生额1000万元,所以应调增应纳税所得额=1000-980=20(万元)。

企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除;当年允许扣除限额=7000×8%=560(万元),实际发生额180万元,无须纳税调整。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。允许扣除限额=7000×2%=140(万元),实际拨缴150万元,应调增应纳税所得额=150-140=10(万元)。

综上,企业应纳税所得额=5911.86+200+190.58+120+20+10=6452.44(万元)应缴纳企业所得税=6452.44×25%=1613.11(万元)。

3.该企业2018年度相关调账处理(单位:万元)

(1)借:应付账款 2496

主营业务成本 4000

贷:主营业务收入 5600

应交税费——应交增值税(销项税额) 896

(2)借:营业外收入 320

贷:其他业务收入 275.86

应交税费——应交增值税(销项税额) 44.14

(3)借:税金及附加 94

贷:应交税费——应交城市维护建设税 47

——应交教育费附加 28.2

——应交地方教育附加 18.8

将自产产品用于抵偿货款,应视同销售计算缴纳增值税。增值税销项税额=5600×16%=896(万元)

销售生产过程中产生的边角料所得,应计算缴纳增值税。增值税销项税额=320÷(1+16%)×16%=44.14(万元)

应补缴增值税=896+44.14=940.14(万元)

应补缴城市维护建设税=940.14×5%=47(万元)

应补缴教育费附加=940.14×3%=28.20(万元)

应补缴地方教育附加=940.14×2%=18.80(万元)。

2.该企业2018年度企业所得税应纳税所得额、应纳税额:

(1)将自产产品用于抵偿货款,应确认收入缴纳企业所得税。调增营业收入5600万元,调增营业成本4000万元。

(2)销售生产过程中产生的边角料取得的收入,应确认为“其他业务收入”,而不是“营业外收入”。调增营业收入=320÷(1+16%)=275.86(万元),调减营业外收入320万元。

(3)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。实际发生额的60%=500×60%=300(万元);销售(营业)收入=65000+5600+275.86=70875.86(万元),允许扣除的最高限额=70875.86×5‰=354.38(万元),因此按照300万元在税前扣除,应纳税调增=500-300=200(万元)。

(4)企业发生的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。广告费和业务宣传费扣除限额=70875.86×15%=10631.38(万元),实际发生额900万元未超过扣除限额,允许据实扣除,不需要进行纳税调整。

(5)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。2018年度企业会计利润=4450+5600-4000+275.86-320-47-28.2-18.8=5911.86(万元),捐赠扣除限额=5911.86×12%=709.42(万元),捐赠支出应调增应纳税所得额=900-709.42=190.58(万元)。

(6)被工商管理部门处以的罚款120万元不得在企业所得税前扣除,应纳税调增120万元;支付给供货方的违约金30万元,可以在企业所得税前扣除,不需要进行纳税调整。

(7)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。允许扣除限额=7000×14%=980(万元),实际发生额1000万元,所以应调增应纳税所得额=1000-980=20(万元)。

企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除;当年允许扣除限额=7000×8%=560(万元),实际发生额180万元,无须纳税调整。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。允许扣除限额=7000×2%=140(万元),实际拨缴150万元,应调增应纳税所得额=150-140=10(万元)。

综上,企业应纳税所得额=5911.86+200+190.58+120+20+10=6452.44(万元)应缴纳企业所得税=6452.44×25%=1613.11(万元)。

3.该企业2018年度相关调账处理(单位:万元)

(1)借:应付账款 2496

主营业务成本 4000

贷:主营业务收入 5600

应交税费——应交增值税(销项税额) 896

(2)借:营业外收入 320

贷:其他业务收入 275.86

应交税费——应交增值税(销项税额) 44.14

(3)借:税金及附加 94

贷:应交税费——应交城市维护建设税 47

——应交教育费附加 28.2

——应交地方教育附加 18.8

某钢铁生产企业2019年5月冶炼钢铁过程中,产生冶炼渣600吨,其中按照国家和地方环境保护标准综合利用300吨。已知冶炼渣的税额为每吨25元,则该钢铁企业2019年5月应缴纳环境保护税为( )元。

A.5000

B.6250

C.7500

D.15000

B.6250

C.7500

D.15000

答案:C

解析:

固体废物的排放量为当期应税固体废物的产生量减去当期应税固体废物的贮存量、处置量、综合利用量的余额。应缴纳环境保护税=(600-300)×25=7500(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-01-01

- 2021-12-15

- 2021-12-22

- 2021-05-16

- 2021-04-18

- 2021-05-19

- 2021-12-16

- 2021-11-20

- 2021-11-06

- 2021-01-07

- 2021-11-22

- 2021-12-22

- 2021-12-09

- 2021-12-14

- 2021-04-20

- 2021-12-13

- 2021-12-18

- 2021-12-13

- 2021-03-02

- 2021-01-31

- 2021-12-21

- 2021-12-17

- 2021-11-15

- 2021-11-27

- 2021-01-07

- 2021-12-14

- 2021-12-20

- 2021-01-29

- 2021-11-22