台湾取得税务师的人员在取得大陆税务师资格证的方...

发布时间:2021-03-06

台湾取得税务师的人员在取得大陆税务师资格证的方式有哪些?

最佳答案

在台湾已获取税务师资格证的台湾证券从业人员,通过中国注册税务师协会在大陆组织的税务师相关法律法规考试,即取得大陆证券从业资格,无需参加专业知识考试。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(2012年)2011年8月方某取得好友赠送的房产,赠送合同注明房产价值100万元,方某缴纳了相关税费5万元并办理了产权证。方某取得该房产应缴纳个人所得税( )万元。

A.9.5

B.10

C.19

D.20

B.10

C.19

D.20

答案:C

解析:

应缴纳个人所得税=(100-5)×20%=19(万元)

下列情形中,可以扣除外购应税消费品已纳消费税的有( )。

A.以已税烟丝生产的卷烟

B.以已税白酒为原料生产的白酒

C.以已税杆头为原料生产的高尔夫球杆

D.以已税珠宝玉石生产的贵重珠宝首饰

E.以已税实木地板为原料生产的实木地板

B.以已税白酒为原料生产的白酒

C.以已税杆头为原料生产的高尔夫球杆

D.以已税珠宝玉石生产的贵重珠宝首饰

E.以已税实木地板为原料生产的实木地板

答案:A,C,D,E

解析:

用已税消费品连续生产应税消费品的,允许抵扣税额的税目从大类上看,原则上不包括酒(葡萄酒除外)、小汽车、高档手表、游艇、电池、涂料。从允许抵扣项目的子目上看不包括雪茄烟、溶剂油、航空煤油。

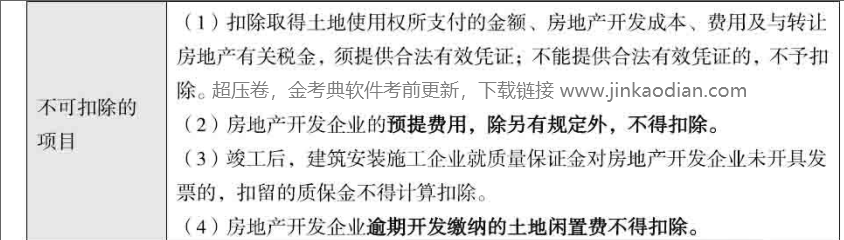

2018年1月15 日,某房地产开发公司(增值税一般纳税人)收到主管税务机关的《土地增值税清算通知书》,要求对其建设的W项目进行清算。该项目总建筑面积18000平方米,其中可售建筑面积17000平方米,不可售建筑面积1000平方米(产权属于全体业主所有的公共配套设施)。该项目2016年4月通过全部工程质量验收。

2016年5月该公司开始销售W项目,截止清算前,可售建筑面积中已售出15000.80平方米,取得含税销售收入50000万元。该公司对W项目选择简易计税方法。

经审核,W项目取得土地使用权所支付的金额合计8240万元;房地产开发成本15000万元,管理费用4000万元,销售费用4500万元,财务费用3500万元(其中利息支出3300万元,无法提供金融机构证明)。

已知:W项目所在省政府规定,房地产开发费用扣除比例为10%。W项目清算前已预缴土地增值税1000万元。其它各项税费均已及时足额缴纳。城市维护建设税税率7%,教育费附加3%,地方教育费附加2%。不考虑印花税。

要求:根据上述资料,回答下列问题:

W项目清算时允许扣除项目金额合计( ) 万元。

2016年5月该公司开始销售W项目,截止清算前,可售建筑面积中已售出15000.80平方米,取得含税销售收入50000万元。该公司对W项目选择简易计税方法。

经审核,W项目取得土地使用权所支付的金额合计8240万元;房地产开发成本15000万元,管理费用4000万元,销售费用4500万元,财务费用3500万元(其中利息支出3300万元,无法提供金融机构证明)。

已知:W项目所在省政府规定,房地产开发费用扣除比例为10%。W项目清算前已预缴土地增值税1000万元。其它各项税费均已及时足额缴纳。城市维护建设税税率7%,教育费附加3%,地方教育费附加2%。不考虑印花税。

要求:根据上述资料,回答下列问题:

W项目清算时允许扣除项目金额合计( ) 万元。

A.22843.39

B.26944.79

C.26969.79

D.22868.39

B.26944.79

C.26969.79

D.22868.39

答案:B

解析:

扣除项目合计= ( 8240+15000) x 88.24% +2050.70+285.71+ ( 8240+15000) x 88.24%x 20% ( 加计扣除) =26944.78≈26944.79 (万元)

扣除项目合计= ( 8240+15000) x 88.24% +2050.70+285.71+ ( 8240+15000) x 88.24%x 20% ( 加计扣除) =26944.78≈26944.79 (万元)

根据行政许可法律制度的规定,被许可人( )可向作出行政许可决定的行政机关提出变更行政许可的要求。

A.随时

B.自变更事由出现之日起10日内

C.自变更事由出现之日起15日内

D.自变更事由出现之日起5日内

B.自变更事由出现之日起10日内

C.自变更事由出现之日起15日内

D.自变更事由出现之日起5日内

答案:A

解析:

变更是被许可人的权利,“随时”可向作出行政许可决定的行政机关提出要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-12-18

- 2021-02-04

- 2021-12-21

- 2021-12-12

- 2021-12-17

- 2021-12-25

- 2021-12-30

- 2021-02-12

- 2021-01-05

- 2021-12-26

- 2021-11-06

- 2021-01-05

- 2021-01-02

- 2021-03-03

- 2021-12-09

- 2021-12-26

- 2021-12-22

- 2021-05-23

- 2021-12-14

- 2021-12-13

- 2021-12-26

- 2021-12-13

- 2021-02-26

- 2021-12-22

- 2021-05-16

- 2021-12-14

- 2021-12-20

- 2021-12-19

- 2021-12-28