税务师什么时候可以考

发布时间:2021-01-30

税务师什么时候可以考

最佳答案

税务师考试一般是在每年的11月份举行,具体时间以考试协会公布的为准。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

某电动车生产企业为增值税一般纳税人。2018年企业自行核算的会计利润总额11696万元,已预缴企业所得税1500万元。2019年1月,经委托的税务师审核,发现以下业务:

(1)企业2018年年初房产原值12300万元,其中幼儿园房产原值300万元,未申报缴纳房产税;

(2)企业2018年成本费用含实际发放合理工资薪金总额4000万元,实际发生的职工工会经费100万元、职工福利费480万元、职工教育经费450万元;

(3)合并-一配件厂,合并基准日配件厂“全部资产的计税基础和公允价值分别为5000万元和5700万元,全部负债的计税基础和公允价值分别为3600万元和3200万元,可结转以后年度弥补的亏损额670万元。合并方支付本企业股权2300万元、银行存款200万元。合并符合企业重组的特殊性税务处理条件且双方选择采用此方法。

(说明:计税房产余值的扣除比例20%,合并当年国家发行最长期限的国债年利率为4.3% )

根据上述资料,回答下列问题:

该企业2018年应纳税所得额为()万 元。

(1)企业2018年年初房产原值12300万元,其中幼儿园房产原值300万元,未申报缴纳房产税;

(2)企业2018年成本费用含实际发放合理工资薪金总额4000万元,实际发生的职工工会经费100万元、职工福利费480万元、职工教育经费450万元;

(3)合并-一配件厂,合并基准日配件厂“全部资产的计税基础和公允价值分别为5000万元和5700万元,全部负债的计税基础和公允价值分别为3600万元和3200万元,可结转以后年度弥补的亏损额670万元。合并方支付本企业股权2300万元、银行存款200万元。合并符合企业重组的特殊性税务处理条件且双方选择采用此方法。

(说明:计税房产余值的扣除比例20%,合并当年国家发行最长期限的国债年利率为4.3% )

根据上述资料,回答下列问题:

该企业2018年应纳税所得额为()万 元。

A.11623.30

B.1 1942.50

C.1 1909.80

D.11562.50

B.1 1942.50

C.1 1909.80

D.11562.50

答案:A

解析:

采用特殊性税务处理时,可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值x截至合并业务发生当年年末国家发行的最长期限的国债利率= ( 5700- 3200) x4.3%=107.5(万元)

实际亏损670万元,可以弥补亏损107.5万元。

应纳税所得额=11580.8+ 150- 107.5=11623.3 (万元)

实际亏损670万元,可以弥补亏损107.5万元。

应纳税所得额=11580.8+ 150- 107.5=11623.3 (万元)

某汽车租赁公司成立于2018年1月,主营汽车租赁及配饰销售业务,成立当月即登记为增值税一般纳税人。

(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)

(2)2019年4月取得汽车经营租赁含税收入为305.1万元。

购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。

(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。

已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。

要求:根据上述资料回答下列问题:

<1>、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。

<2>、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。

<3>、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。

增值税纳税申报表附列资料(四)

增 值 税 纳税 申 报 表(简表)

(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)

(2)2019年4月取得汽车经营租赁含税收入为305.1万元。

购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。

(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。

已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。

要求:根据上述资料回答下列问题:

<1>、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。

<2>、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。

<3>、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。

增值税纳税申报表附列资料(四)

增 值 税 纳税 申 报 表(简表)

答案:

解析:

【1】 该汽车租赁公司2019年4月适用进项税额加计抵减政策。

该汽车租赁公司自2018年4月至2019年3月期间提供租赁服务取得的销售额占全部销售额的比重为55.27%(1520÷2750),超过50%,符合进项税额加计抵减政策的规定。

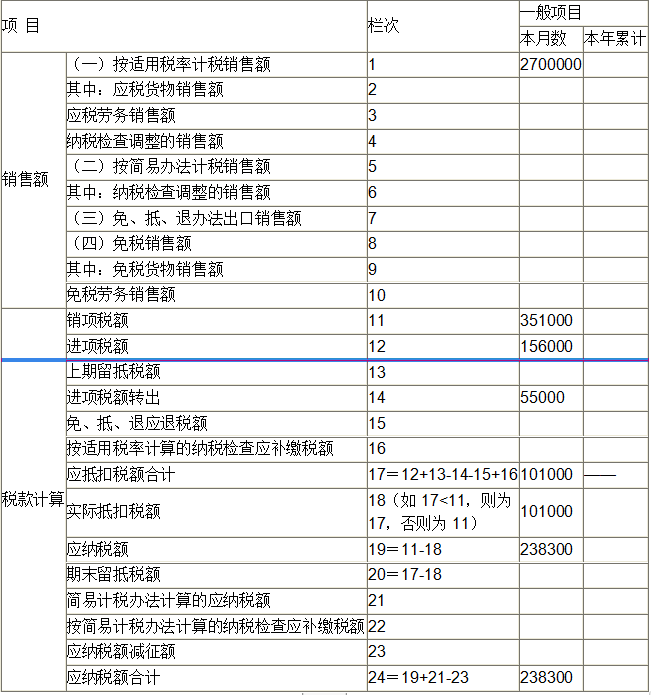

【2】 抵减前应纳增值税=305.1÷(1+13%)×13%-(15.6÷4×3-1.6)=25(万元)

当期计提加计抵减额=15.6÷4×3×10%=1.17(万元)

当期可抵减加计抵减额为1.17万元。

当期实际应纳税额=25-1.17=23.83(万元)

【提示】由于2019年3月未实行进项税额加计抵减政策,所以购进的汽车配饰被盗做进项税额转出,但不调减加计抵减额。

抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。

会计处理:

取得租赁收入:

借:银行存款 3051000

贷:主营业务收入 2700000

应交税费——应交增值税(销项税额)351000

当月外购汽车:

借:固定资产 1200000

应交税费——应交增值税(进项税额)156000

贷:银行存款 1356000

借:固定资产 39000

贷:应交税费——应交增值税(进项税额转出)39000

上月购进的汽车配饰被盗:

借:待处理财产损溢 116000

贷:库存商品 100000

应交税费——应交增值税(进项税额转出)16000

期末结转未交增值税:

借:应交税费——应交增值税(转出未交增值税)250000

贷:应交税费——未交增值税 250000

次月15日内缴纳增值时:

借:应交税费——未交增值税250000

贷:银行存款 238300

其他收益 11700

【3】 增值税纳税申报表附列资料(四)

增值税纳税申报表(简表)

该汽车租赁公司自2018年4月至2019年3月期间提供租赁服务取得的销售额占全部销售额的比重为55.27%(1520÷2750),超过50%,符合进项税额加计抵减政策的规定。

【2】 抵减前应纳增值税=305.1÷(1+13%)×13%-(15.6÷4×3-1.6)=25(万元)

当期计提加计抵减额=15.6÷4×3×10%=1.17(万元)

当期可抵减加计抵减额为1.17万元。

当期实际应纳税额=25-1.17=23.83(万元)

【提示】由于2019年3月未实行进项税额加计抵减政策,所以购进的汽车配饰被盗做进项税额转出,但不调减加计抵减额。

抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。

会计处理:

取得租赁收入:

借:银行存款 3051000

贷:主营业务收入 2700000

应交税费——应交增值税(销项税额)351000

当月外购汽车:

借:固定资产 1200000

应交税费——应交增值税(进项税额)156000

贷:银行存款 1356000

借:固定资产 39000

贷:应交税费——应交增值税(进项税额转出)39000

上月购进的汽车配饰被盗:

借:待处理财产损溢 116000

贷:库存商品 100000

应交税费——应交增值税(进项税额转出)16000

期末结转未交增值税:

借:应交税费——应交增值税(转出未交增值税)250000

贷:应交税费——未交增值税 250000

次月15日内缴纳增值时:

借:应交税费——未交增值税250000

贷:银行存款 238300

其他收益 11700

【3】 增值税纳税申报表附列资料(四)

增值税纳税申报表(简表)

根据行政许可法律制度的规定,行政机关委托实施行政许可,受委托主体( )。

A.只能是行政机关

B.只能是行政机关或者符合条件的事业单位

C.只能是行政机关或者符合条件的社会团体

D.可以是行政机关、企事业单位、社会团体或者公民

B.只能是行政机关或者符合条件的事业单位

C.只能是行政机关或者符合条件的社会团体

D.可以是行政机关、企事业单位、社会团体或者公民

答案:A

解析:

本题考核行政许可的实施主体。行政机关在其法定职权范围内,依照法律、法规、规章的规定,可以委托“其他行政机关”(只能是行政机关,不包括企事业单位、社会团体或者公民)实施行政许可。

下列关于资源税的说法,正确的是( )。

A.开采原煤和进口原煤均缴纳资源税

B.资源税属于特定行为税

C.收购未税矿产品的自然人为资源税的扣缴义务人

D.目前我国开征的资源税是以部分自然资源为课税对象,对在我国境内开采应税矿产品及生产盐的单位和个人,就其应税产品销售额或销售数量和自用数量为计税依据而征收的一种税

B.资源税属于特定行为税

C.收购未税矿产品的自然人为资源税的扣缴义务人

D.目前我国开征的资源税是以部分自然资源为课税对象,对在我国境内开采应税矿产品及生产盐的单位和个人,就其应税产品销售额或销售数量和自用数量为计税依据而征收的一种税

答案:D

解析:

选项A,进口原煤不征收资源税;选项B,资源税属于资源税类;选项C,收购未税矿产品的自然人不是资源税的扣缴义务人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-10

- 2021-01-02

- 2021-03-05

- 2021-12-16

- 2021-01-08

- 2021-05-11

- 2021-12-20

- 2021-12-14

- 2021-10-30

- 2021-02-26

- 2021-04-09

- 2021-12-22

- 2021-12-18

- 2021-12-23

- 2021-12-14

- 2021-04-14

- 2021-12-19

- 2021-12-21

- 2021-02-12

- 2021-05-14

- 2021-11-06

- 2021-02-26

- 2021-12-26

- 2021-04-16

- 2021-12-13

- 2021-03-04

- 2021-01-31

- 2021-12-18

- 2021-01-11

- 2021-11-22