地税工作者考税务师有用吗

发布时间:2021-12-12

地税工作者考税务师有用吗

最佳答案

有用的,地税工作者也可以考税务师的。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列各项中,属于作出行政许可决定的行政机关或者其上级行政机关,根据利害关系人的请求或依据职权,可以撤销行政许可的有( )。

A.行政机关工作人员滥用职权、玩忽职守作出准予行政许可决定的

B.超越法定职权作出准予行政许可决定的

C.违反法定程序作出准予行政许可决定的

D.对不具备申请资格或者不符合法定条件的申请人准予行政许可的

E.被许可人以欺骗、贿赂等手段取得许可的

B.超越法定职权作出准予行政许可决定的

C.违反法定程序作出准予行政许可决定的

D.对不具备申请资格或者不符合法定条件的申请人准予行政许可的

E.被许可人以欺骗、贿赂等手段取得许可的

答案:A,B,C,D

解析:

选项E:属于“应当”(而非“可以”)予以撤销的情形。

A企业是小规模纳税人,2019年第一季度发生以下业务:

(1)转让自建的不动产取得收入15万元;

(2)销售一批货物取得收入8万元(其中税务机关代开增值税专用发票注明价款3万元);

(3)提供建筑服务取得收入10万元,同时向其他建筑企业支付分包款5万元;

(4)出租不动产取得租金收入1万元。

已知:上述业务取得的收入均为不含税价款。A企业选择按季申报增值税。

问题:

<1>、分析A企业2019年第一季度在申报纳税时是否可以享受小规模纳税人免征增值税政策?

<2>、税务机关代开的增值税专用发票注明的价款3万元,如何处理?

<3>、假设A企业转让自建不动产取得收入为20万元,其他收入均不变,分析A企业2019年第一季度是否还可以享受小规模纳税人免征增值税政策?

<4>、根据题干资料填写下列小规模纳税人增值税纳税申报表(摘要)中所列字母金额。

(1)转让自建的不动产取得收入15万元;

(2)销售一批货物取得收入8万元(其中税务机关代开增值税专用发票注明价款3万元);

(3)提供建筑服务取得收入10万元,同时向其他建筑企业支付分包款5万元;

(4)出租不动产取得租金收入1万元。

已知:上述业务取得的收入均为不含税价款。A企业选择按季申报增值税。

问题:

<1>、分析A企业2019年第一季度在申报纳税时是否可以享受小规模纳税人免征增值税政策?

<2>、税务机关代开的增值税专用发票注明的价款3万元,如何处理?

<3>、假设A企业转让自建不动产取得收入为20万元,其他收入均不变,分析A企业2019年第一季度是否还可以享受小规模纳税人免征增值税政策?

<4>、根据题干资料填写下列小规模纳税人增值税纳税申报表(摘要)中所列字母金额。

答案:

解析:

<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

【提示】

自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策。

因为小规模纳税人提供建筑服务,适用增值税差额征税政策,因此A企业应以建筑服务收入扣除分包款后的余额5万元作为销售额。

<2>、 税务机关代开的增值税专用发票注明的价款3万元,应计算缴纳增值税。A企业若在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

【提示】增值税小规模纳税人月销售额或季度销售额不超过免征增值税标准的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还。

<3>、 A企业2019年第一季度合计销售额为34万元(20+8+10-5+1),剔除销售不动产后的销售额为14万元,则A企业销售货物和服务相对应的销售额14万元可以享受免税政策,销售不动产的销售额20万元应照章纳税。

【提示】

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

<4>、

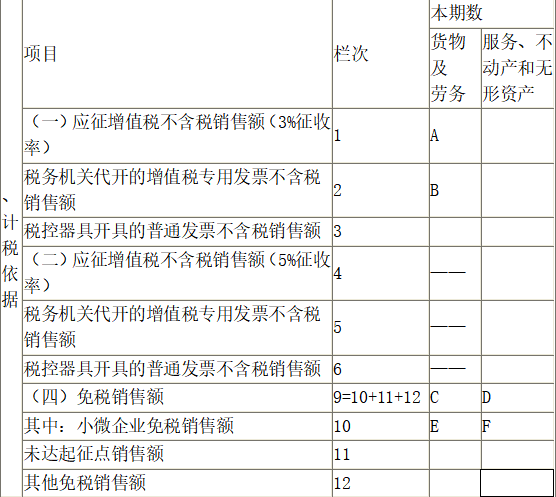

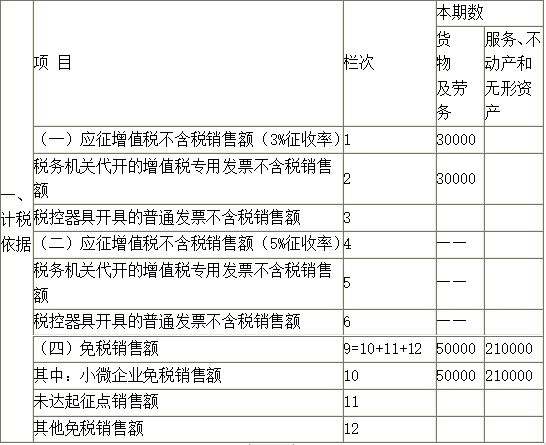

【提示】

(1)将税务机关代开的增值税专用发票3万元填入第1和第2栏次“货物及劳务”列;

(2)销售一批货物取得除税务机关代开增值税专用发票以外的收入5万元填入第10栏次“货物及劳务”列;

(3)将转让自建的不动产取得收入15万元、提供建筑服务取得收入5万元(差额扣除后的销售额)和出租不动产取得租金收入1万元,共计21万元填入第10栏次“服务、不动产和无形资产”列。

【提示】

自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策。

因为小规模纳税人提供建筑服务,适用增值税差额征税政策,因此A企业应以建筑服务收入扣除分包款后的余额5万元作为销售额。

<2>、 税务机关代开的增值税专用发票注明的价款3万元,应计算缴纳增值税。A企业若在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

【提示】增值税小规模纳税人月销售额或季度销售额不超过免征增值税标准的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还。

<3>、 A企业2019年第一季度合计销售额为34万元(20+8+10-5+1),剔除销售不动产后的销售额为14万元,则A企业销售货物和服务相对应的销售额14万元可以享受免税政策,销售不动产的销售额20万元应照章纳税。

【提示】

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

<4>、

【提示】

(1)将税务机关代开的增值税专用发票3万元填入第1和第2栏次“货物及劳务”列;

(2)销售一批货物取得除税务机关代开增值税专用发票以外的收入5万元填入第10栏次“货物及劳务”列;

(3)将转让自建的不动产取得收入15万元、提供建筑服务取得收入5万元(差额扣除后的销售额)和出租不动产取得租金收入1万元,共计21万元填入第10栏次“服务、不动产和无形资产”列。

下列法律原则中,属于侵权责任法归责原则的是( )。

A.诚实信用原则

B.公序良俗原则

C.平等原则

D.过错责任原则

B.公序良俗原则

C.平等原则

D.过错责任原则

答案:D

解析:

本题考核侵权责任的归责原则。我国侵权责任法的归责原则包括:过错原则、过错推定原则、无过错原则。

2019年某民用机场占地100万平方米,其中飞行区用地90万平方米,场外道路用地7万平方米,场内道路用地0.5万平方米,工作区用地2.5万平方米,城镇土地使用税税额为5元/平方米。2019年该机场应缴纳城镇土地使用税 ( )元。

A.125000

B.150000

C.475000

D.500000

B.150000

C.475000

D.500000

答案:B

解析:

应缴纳城镇土地使用税=(0.5+2.5)×5×10000=150000(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-10

- 2021-12-09

- 2021-02-26

- 2021-01-23

- 2021-12-22

- 2021-12-13

- 2021-12-13

- 2021-03-06

- 2021-02-01

- 2021-01-28

- 2021-05-19

- 2021-05-14

- 2021-12-13

- 2021-01-31

- 2021-12-14

- 2021-01-13

- 2021-12-09

- 2021-05-19

- 2021-11-18

- 2021-12-18

- 2021-06-23

- 2021-03-03

- 2021-02-04

- 2021-10-31

- 2021-12-24

- 2021-12-26

- 2021-04-03

- 2021-01-05

- 2021-12-21

- 2021-01-15