税务师的5个科目分别考什么

发布时间:2021-01-05

税务师的5个科目分别考什么

最佳答案

税法一:不需要太多其他科目的背景知识,主要讲解流转税法(增值税、消费税、营业税等);

税法二:需要稍微有一点会计知识,起码了解会计利润怎么计算,主要讲解所得税法(企业所得税、个人所得税等);

涉税服务实务:需要有基础的会计知识,主要是纳税申报、纳税审核、代理纳税的一些基础知识。地位相当于注会考试中的审计,综合性较强,一定要有税法一、税法二的基础知识,才能学习涉税服务实务,否则就是空中楼阁。其中会计知识的考察,主要集中在涉税的会计核算,难度不大,只要大家是学会计出身的,都可以理解出现的会计类问题;

涉税服务相关法律:包括行政法、民商法、刑法、诉讼法。涉及面广,需要记忆的内容较多,对我们学财税的人员来说,行政法、刑法、诉讼法学起来有一定的难度;

财务与会计:讲解一些基础的财务管理知识和比较全面的会计知识。涉及面比较广,教材讲解的程度不太深。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列关于个人所得税征收管理的说法,符合相关规定的是( )。

A.纳税人从境外取得所得的,应向户籍所在地或经常居住地税务机关申报纳税

B.符合自行申报纳税规定的居民纳税人,应在纳税年度结束后的3个月内自行申报纳税

C.纳税人取得境外所得时结清税款的,应当自次年1月1日起15日内,向中国主管税务机关申报纳税

D.个体工商户的生产经营所得和对企事业单位的承包所得汇算清缴时,应在次年的1个月内申报纳税

B.符合自行申报纳税规定的居民纳税人,应在纳税年度结束后的3个月内自行申报纳税

C.纳税人取得境外所得时结清税款的,应当自次年1月1日起15日内,向中国主管税务机关申报纳税

D.个体工商户的生产经营所得和对企事业单位的承包所得汇算清缴时,应在次年的1个月内申报纳税

答案:A

解析:

本题的考核点是个人所得税的征收管理。选项B:年所得在12万元以上的纳税人,应在纳税年度结束后的3个月内自行申报纳税;选项C:纳税人取得境外所得时结清税款的,应当自年度终了30日,向中国主管税务机关申报纳税;选项D:个体工商户的生产经营所得和对企事业单位的承包所得汇算清缴时,应在次年的3个月内申报纳税。

企业按照公允价值确定收入的包括( )。

A.生物资产

B.股权投资

C.存货

D.应收账款

E.债务的豁免

B.股权投资

C.存货

D.应收账款

E.债务的豁免

答案:A,B,C

解析:

选项DE:属于货币形式的收入。

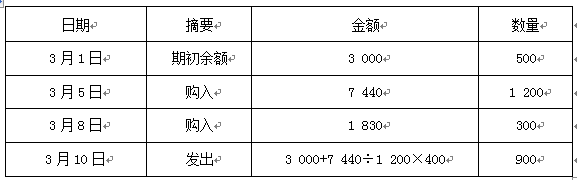

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为( )元。

A.5550

B.5580

C.5521.5

D.5480

B.5580

C.5521.5

D.5480

答案:D

解析:

下列合同中,同时具有诺成性和双务性特征的有( )。

A、经过公证的赠与合同

B、房屋租赁合同

C、承揽合同

D、委托合同

E、保管合同

B、房屋租赁合同

C、承揽合同

D、委托合同

E、保管合同

答案:B,C,D

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-13

- 2021-04-15

- 2021-12-26

- 2021-12-14

- 2021-11-12

- 2021-01-08

- 2021-01-05

- 2021-12-13

- 2021-03-04

- 2021-12-16

- 2021-12-21

- 2021-12-26

- 2021-11-28

- 2021-02-04

- 2021-11-30

- 2021-12-14

- 2021-12-13

- 2021-02-26

- 2021-03-05

- 2021-12-23

- 2021-05-16

- 2021-10-24

- 2021-11-24

- 2021-12-24

- 2021-12-11

- 2021-04-10

- 2021-12-12

- 2021-02-06

- 2021-12-20

- 2021-02-23