为什么视频数量总是在变,一会儿100,一会儿8...

发布时间:2021-11-30

为什么视频数量总是在变,一会儿100,一会儿88,一会90,现在又变成97了,都不知道是不是有漏看的

最佳答案

同学,您好,很高兴为您服务!

之前老师对一些课程进行了更新整合,所以课程的数量有所变动。目前老师已经更新完毕。可以放心观看了。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

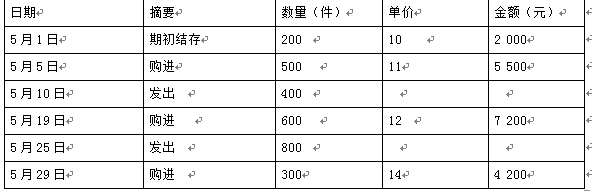

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。

A.9450

B.13500

C.12500

D.8750

B.13500

C.12500

D.8750

答案:A

解析:

先进先出法计算的发出材料的总成本=200×10+200×11+300×11+500×12=13 500(元),因为在发出的材料中有70%用于产品生产,所以应计入生产成本的材料成本=13 500×70%=9 450(元)。

某商贸公司转让一幢已经使用过的办公楼,取得不含税收入500万元,办公楼原价480万元,已提折旧300万元。经房地产评估机构评估,该办公楼重置成本价为800万元,成新度折扣率为五成,转让时缴纳相关税费6.85万元(不含增值税)。该公司转让该办公楼应缴纳土地增值税( )万元。

A.27.95

B.28.02

C.30

D.60

B.28.02

C.30

D.60

答案:A

解析:

纳税人转让旧房的,应按房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用以及转让环节缴纳的增值税以外的税费作为扣除项目金额,增值额=500-800×50%-6.85=93.15(万元),增值率=93.15÷(800×50%+6.85)×100%=22.90%,增值额未超过扣除项目金额的50%,税率为30%,该公司转让办公楼应纳土地增值税=93.15×30%=27.95(万元)。

(2014年)某啤酒厂2020年5月销售A型啤酒20吨给副食品公司,开具增值税专用发票注明价款58000元,收取包装物押金3050元,其中包含重复使用的塑料周转箱押金50元;销售B型啤酒10吨给宾馆,开具普通发票取得收取32760元,收取包装物押金150元。该啤酒厂应缴纳的消费税是( )。

A.5000元

B.6600元

C.7200元

D.7500元

B.6600元

C.7200元

D.7500元

答案:C

解析:

A型啤酒:[58000+(3050-50)÷1.13]÷20=3032.74(元)>3000元,单位税额为250元/吨;

B型啤酒:(32760+150)÷1.13÷10=2912.39(元)<3000元,单位税额为220元/吨;

应纳消费税=20×250+10×220=7200(元)。

B型啤酒:(32760+150)÷1.13÷10=2912.39(元)<3000元,单位税额为220元/吨;

应纳消费税=20×250+10×220=7200(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-31

- 2021-11-30

- 2021-12-22

- 2021-03-05

- 2021-03-05

- 2021-01-01

- 2021-05-19

- 2021-02-26

- 2021-04-17

- 2021-01-03

- 2021-12-16

- 2021-12-21

- 2021-07-08

- 2021-12-26

- 2021-11-28

- 2021-03-05

- 2021-12-13

- 2021-11-16

- 2021-12-08

- 2021-01-24

- 2021-12-04

- 2021-01-11

- 2021-05-14

- 2021-01-07

- 2021-12-10

- 2021-03-05

- 2021-04-09

- 2021-12-10

- 2021-01-10

- 2021-03-03