我想考高级会计师考试请问如何高效备考

发布时间:2021-02-10

我想考高级会计师考试请问如何高效备考

最佳答案

我去年考了所以我很了解 我来回答你吧希望对你有帮助

如果第一章已经学习完了一遍,对教材内容已经非常熟悉,然教材内容未发生较大变化,那么第一章可以不再重新听课了,直接看一遍讲义或者温习一下教材,做一下配套练习即可。

如果第一章已经学习完一遍,内容都很熟悉了,但是教材发生了很大变化,那么就需要考生找出有较大变化的部分然后重新听一遍,其他部分就可以不再重新听课了,直接看一遍讲义或者温习一遍教材,做下习题即可。

如果第一章已经学习完一遍,但是对内容掌握的还不是很透彻,这种情况下还是乖乖地再跟着新的课程听一遍,重点关注教材变化的地方。

如果您还没有开始学习的话,首先是要放松心态,平心静气。然后冷静的做好自己的学习计划,既然已经落后于提前复习的考生,所以从现在开始要更加努力的学习和付出,根据自身情况,认真听课,跟着网校老师好好学习,有不懂的问题,要利用网校答疑板把问题及时解决。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议明确了公司应从以下两个方面强化控制措施:一是将控制措施“嵌入”信息系统中,通过现代化手段实现自动控制;二是完善合同管理制度,所有对外发生的经济行为均应签订书面合同。

答案:

解析:

所有对外发生的经济行为均须签订书面合同的观点不恰当。

理由:不符合成本效益原则;或:不符合重要性原则。

理由:不符合成本效益原则;或:不符合重要性原则。

M 公司打算收购 N 公司,它预计 N 公司被收购后第 1 年的损益状况如下所示(单位:美元):

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

预计并购后第 1 年 N 公司的总投资额为 30000 美元,请根据已知数据计算该年 N 公司的自由现金流量。

答案:

解析:

FCF 1 =30000*(1-40%)+20000-30000=8000(美元)

甲公司为一家从事电子元件生产的非国有控股上市公司,2011年11月29日,甲公司股东大会批准了该股权激励计划,甲公司随即开始实施如下计划:

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:

分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:

分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

答案:

解析:

(1)第一种方案在2012年应确认的服务费用=10000×(5+45-5)×7×1/3=1050000(元);

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

2.回购股份进行职工期权激励:

(1)回购时:

借:库存股

贷:银行存款

(2)在等待期的每个资产负债表日按授予日权益工具的公允价值作处理:

借:管理费用等

贷:资本公积——其他资本公积

(3)职工行权时:

借:银行存款

资本公积——其他资本公积

——股本溢价(倒挤)

贷:库存股

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

2.回购股份进行职工期权激励:

(1)回购时:

借:库存股

贷:银行存款

(2)在等待期的每个资产负债表日按授予日权益工具的公允价值作处理:

借:管理费用等

贷:资本公积——其他资本公积

(3)职工行权时:

借:银行存款

资本公积——其他资本公积

——股本溢价(倒挤)

贷:库存股

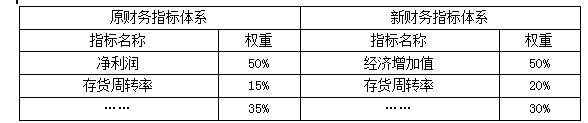

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

答案:

解析:

积极作用:非财务指标能反映企业的未来业绩,良好的非财务指标的设计与应用有利于促进企业实现未来财务成功。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-21

- 2021-03-20

- 2021-04-22

- 2021-12-27

- 2021-03-12

- 2021-12-20

- 2021-01-01

- 2021-03-21

- 2021-02-14

- 2021-04-04

- 2021-02-07

- 2021-12-23

- 2021-03-20

- 2021-05-10

- 2021-04-23

- 2021-02-06

- 2021-12-24

- 2021-03-10

- 2021-12-18

- 2021-04-08

- 2021-12-28

- 2021-02-19

- 2021-07-09

- 2021-01-23

- 2021-11-07

- 2021-05-09

- 2021-06-11

- 2021-05-29

- 2021-05-26

- 2021-07-18