财务管理和会计管理在高级会计师企业管理中分别起...

发布时间:2021-12-22

财务管理和会计管理在高级会计师企业管理中分别起到什么作用

最佳答案

财务会计与管理会计的联系:

信息资源共享,共同服务于企业管理,最终目标都是为了改善企业经营管理,提高经济效益。在实现目标的过程中两者使用的方法相互渗透、相互促进。所生产的信息有着共同的特征,即相关性和可靠性。

财务会计与管理会计的区别:

第一,管理会计是会计而非财务

传统的财务会计主要是记账、算账、报账,而且是记、算、报的是过去的财务账。用账环节就比较复杂了,单位领导和主管要用账,财务管理要用账,管理会计也要用账,外部监管部门要用账,内部监管部门也要用账。用账不是简单的会计问题或者财务问题。管理会计也不是仅仅用账这样简单,管理会计既要用过去账,也要算未来账、报未来账,是在财务会计的基础上进一步为经济组织提供更有价值的会计信息。财务管理是对财务活动及其财务关系进行管理。管理会计可以为财务管理服务,并提供相应的信息支持,但管理会计不会对财务活动进行直接管理,即不会直接进行财务决策、财务控制、财务分配、财务监督等。

第二,管理会计是手段而非目的

管理会计是为其他管理服务的,包括企业的经营管理、财务管理、人力资源管理、质量管理、环境管理等。管理会计自身并没有明确的管理对象,如果一定要说什么是管理会计的对象,那么可以说有用的会计信息是管理会计的对象,这些信息是经常变化的、不确定的,是根据需要而加工产生的。发展管理会计实际上就是发展一种管理手段而不是目的,目的是通过管理会计这种手段更好地开展其他管理工作。财务管理是有明确目标的,是要实现财务活动效益最大化的,财务管理不仅仅是手段,更是目的。

第三,管理会计、财务会计、财务管理可以由同一部门、同一批人、同一个人完成,但不是同一种性质的工作

就像总经理可以兼单位党委书记一样,但经营管理工作和党员管理工作的性质是不一样的。不能因为同一批人既做财务管理工作又做管理会计工作,就认为财务管理和管理会计是一回事。比如做企业全面预算可以看成是管理会计工作,但开展财务预算控制就是财务管理工作了。这些工作当然可以由同一批人做,但工作内容还是不同的。企业全面预算是为经营管理和财务管理服务的,目的还是为实现企业经营目标、财务目标服务,即管理会计为经营管理、财务管理服务,管理会计更多的是一种支持性、服务性工作。

第四,管理会计主要研究如何利用会计信息为经济组织创造价值,而财务管理主要研究如何优化经济组织的财务活动,实现财务活动效益最大化

比如管理会计可以根据过去的会计信息、未来预计会计信息为企业财务决策服务,但财务决策不是管理会计。其实管理会计中的短期决策、长期决策,只是在提供相关决策需要的会计信箱,最后决策还是要财务主管、最高管理当局做出。财务决策、企业经营管理决策可能要利用管理会计信息,但却不是管理会计本身,管理会计本身是不会做财务决策、经营管理决策的。

第五,管理会计和财务管理的内容有明显差异

比如标准成本制定、成本差异分析、本量利分析法、质量成本计算、产品生命周期成本计算、价值链分析、战略管理分析、环境成本管理会计、人力资源管理会计、责任会计制度、作业成本法、平衡计分卡、全面预算等不同于财务管理的筹资管理、投资管理、资金日常管理、利润分配管理等。再者管理会计的对象主要还是经营管理需要的信息,需要什么信息,想办法提供什么信息,内容广泛,没有定式。财务管理的对象主要还是资金及资金运动所形成的财务关系。管理会计工作不会形成太多的复杂经济利益关系,但财务管理工作会形成复杂经济利益关系。处理好财务关系是财务管理的重要方面,但这不是管理会计的工作内容。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

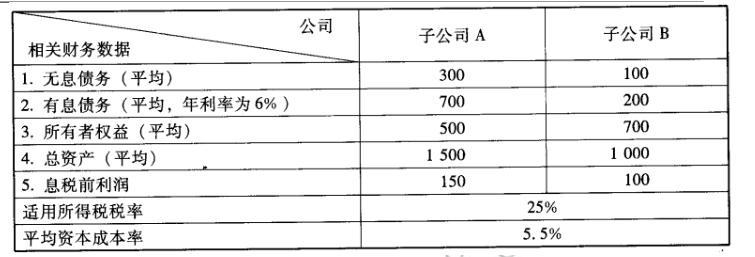

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-21

- 2021-05-31

- 2021-04-16

- 2021-10-18

- 2021-12-18

- 2021-02-14

- 2021-03-13

- 2021-03-10

- 2021-05-31

- 2021-03-22

- 2021-03-17

- 2021-05-09

- 2021-04-28

- 2021-03-11

- 2021-03-06

- 2021-04-20

- 2021-03-13

- 2021-12-29

- 2021-05-17

- 2021-05-29

- 2021-01-14

- 2021-03-18

- 2021-01-03

- 2021-12-26

- 2021-03-12

- 2021-04-02

- 2021-03-10

- 2021-03-21

- 2021-06-21

- 2021-12-19