我是杭州的 请问高级会计师可以学习到什么

发布时间:2021-01-28

我是杭州的 请问高级会计师可以学习到什么

最佳答案

我来告诉你吧

一个自我学习的机会

大家平时忙于工作和事务,很少有机会进行系统的理论学习,即使有的单位或部门组织了相关学习,也是蜻蜓点水式的,而参加高会考试的心态就不一样。

一种积极向上的心态

有的朋友工作之余的时间很多,也许只能用来上网、聊天之类,要是准备参加高级会计师考试,就能感觉一定的压力,形成一种积极向上的心态,人的生活就变得充实,不会每天都屡屡无为的感觉就过完了。

一个接触外界的机会

大家在平时的工作中接触的外界,与各地朋友进行交流的机会相对很少,而在考试复习过程中,通过网络的论坛和群平台,能与全国各地的朋友进行沟通、交流,拓展了自己的视野,增加自己的知识面。

一个锻炼自己的机会

我们会计人员大多从事事务性的工作,很少有机会从事材料整理工作,参加高会考试评审,撰写论文和工作业绩报告时,既是对自己工作的一次回顾和总结,也锻炼了自己的写作能力,而这是一名管理人员的必备素养。

一个展示自己的机会

作为会计人员在单位从事的是日常的管理工作,很少有骄人的业绩展示,通过高会考试评审,取得高级会计师资格,这是我们会计人的最高的职业追求(绝大多数人是不可能评上正高的),不光展示自身业务水平能力。也是能证明自己。

一个潜在的发展机会

通过高会考试和评审,会取得高级会计师资格证书,这也许会给个人的发展带来潜在的机遇,如当与条件相当的同事竞争一个令人羡慕的职位时,或在单位不太如意,想跳槽时,这一纸证书或许会产生很大的作用。

一个树立榜样的机会

好多朋友的孩子正在读中学,平时大家对孩子语言教育比较多,而身体力行,用自己的行为影响孩子的机会较少,利用业余时间参加高会考试,有利于为孩子树立认真学习,勤奋向上的榜样。

一个增加收入的机会

的朋友所在单位工资待遇与职称相挂钩,高会考试评审通过,每月能增加500元左右的收入(单位的其他福利待遇与此不冲突),也有朋友工资待遇与职称不挂钩,不能享受这一待遇,但如能把高会职称证书挂靠出去,每年也有一笔不菲的收入,为提高自己的生活质量奠定了基础。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

“信念公司”)同为国内移动终端领域的两家主要生产商,近年来随着移动互联网技术的突飞猛进,其终端设备的市场竞争也呈现出白热化态势,国外产品的品质超群与价格高位与国内产品的经济实用和技术非凡一起来角逐公众应用的零售市场。先科公司规模较大,市场占有率和知名度较高。信念公司经过 3 年前改制重组,新进入研发生产经济型终端设备,目前依然未能实现有效量产,资金配置上存在一定问题,销售渠道也不是很畅通。但信念公司拥有多项自行研发的核心技术,其批量化投入应用的三项关键技术,也属于未来互联时代移动终端产业的发展方向,需要投入资金扩大规模和开拓市场。先科公司财务状况良好,资金充足,是金融机构比较信赖的企业,其管理层的战略目标是发展成为行业的主导企业,在市场份额和技术上取得优势地位。

2018 年 1 月,先科公司积极筹备并购信念公司。围绕并购动因问题,公司上下反复讨论,各方面充分发表意见,集中后一致认为先科公司具备并购标的企业的动因。

之后,制订具体并购方案。先科公司准备收购信念公司 100%的股权。先科公司的估计价值为20 亿元,信念公司的估计价值为 5 亿元。先科公司收购信念公司后,两家公司经过整合,价值将达到 28 亿元。信念公司要求的股权转让出价为 6 亿元。先科公司预计在并购价款外,还要发生审计费、评估费、律师费、财务顾问费、职工安置、解决债务纠纷等并购交易费用支出 0.5 亿元。

要求:

(1)计算并购收益和并购净收益。

并购收益=28-(20+5)=3(亿元)

并购溢价=6-5=1(亿元)

并购净收益=3-1-0.5=1.5(亿元)

(2)作出并购决策。

先科公司并购信念公司后能够产生 1.5 亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

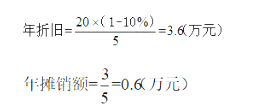

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-14

- 2021-12-19

- 2021-03-19

- 2021-12-26

- 2021-06-01

- 2021-02-08

- 2021-03-12

- 2021-02-11

- 2021-12-30

- 2021-12-26

- 2021-03-15

- 2021-10-20

- 2021-03-18

- 2021-12-15

- 2021-05-28

- 2021-10-18

- 2021-12-30

- 2021-02-21

- 2021-03-12

- 2021-03-12

- 2021-12-27

- 2021-12-20

- 2021-12-16

- 2021-02-21

- 2021-12-15

- 2021-03-12

- 2021-02-01

- 2021-12-26

- 2021-02-14

- 2021-01-30