由于我的表弟太马虎了,错过了高级会计考试报名时...

发布时间:2021-02-04

由于我的表弟太马虎了,错过了高级会计考试报名时间,问一下大家有没有办法补救啊?

最佳答案

通常来说,错过了高级会计师考试的报名时间是只能等待下一批的,

但据我了解,

国家有些年份可能会发布一些高级会计师的补报时间,

建议你去浏览一下所在地高级会计师的报考网站,

看看是否有补报时间的公告。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家中央级事业单位,执行《事业单位会计制度》并已实行国库集中支付制度。2017年6月,甲单位拟购买一批专用实验设备(不属于集中采购目录范围,且未达到政府采购公开招标数额标准),经批准可以采用竞争性谈判方式采购。经调查,甲单位成立的竞争性谈判小组的组成人员李某是其中一家供应商B公司法人代表的直系亲属。

要求:请指出上述处理是否正确。

要求:请指出上述处理是否正确。

答案:

解析:

甲单位的处理不正确。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

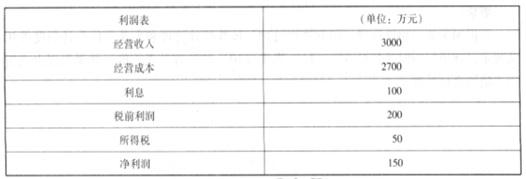

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料三:根据经理甲的发言判断公司所采用的发展战略。

答案:

解析:

公司应采用成长型战略,主要是密集型战略中的市场渗透战略,因为现有市场仍然有发展空间。

甲公司系一家大型房地产开发上市公司,成立于上个世纪末。2018年4月,甲公司宣布“AI生态养殖场”完成项目主体建设,预计年内投产运行,该战略于2015年首次提出。为了发挥大集体的智慧,甲公司总经理和其他各层级管理者一起进行了充分的讨论,各抒己见,最终形成了一致意见,制定出“AI+农业”战略。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

答案:

解析:

1.成长型战略类型:多元化战略(具体类型为不相关多元化战略)。(1.5分)

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-01-02

- 2021-05-13

- 2021-01-02

- 2021-03-31

- 2021-11-12

- 2021-03-26

- 2021-12-25

- 2021-04-16

- 2021-02-11

- 2021-03-21

- 2021-02-01

- 2021-02-10

- 2021-03-16

- 2021-12-30

- 2021-02-04

- 2021-03-10

- 2021-04-11

- 2021-01-07

- 2021-04-05

- 2021-12-17

- 2021-03-12

- 2021-01-30

- 2021-03-10

- 2021-03-11

- 2021-12-18

- 2021-05-16

- 2021-01-30

- 2021-07-07

- 2021-03-11