广州天河谁知道高级会计师的申报要求和时间安排呀

发布时间:2021-01-16

广州天河谁知道高级会计师的申报要求和时间安排呀

最佳答案

你好,这是我整理的申报材料要求和时间安排

(一)报送材料的种类和要求:

1、《专业技术职务任职资格申报人员花名册》(单位统一申报需要填写,个人申报不填)。

2、《专业技术职务任职资格评审表》(一式三份,在各级人事职改部门或省会计职改办领取,必须用碳素或蓝黑钢笔手工填写)。

3、《专业技术职务任职资格申报人员综合材料一览表

4、近两年度《专业技术人员考核登记表>一式二份,

5、本人学历证书、会计从业资格证、专业技术资格资格证书、聘书、获奖证书和《高级会计实务》科目考试合格证的原件(审原件,附复印件)。各种有关证书复印件一式两份,一份随申报材料汇编成册,另一份单独装订。

6、能够反映本人工作业绩、专业水平、工作能力、工作质量、数量的有关材料的代表作原件或复印件。

7、破格申报人员需提供《破格人员资格审查表》

8、外语、计算机合格证或者《职称外语、计算机水平考试免试审批表》并附省职改办审查意见。

9、非本专业职务的申报人员需填报《非本专业职务改报转评、晋升本专业职务审批表》

10、任现职以来的业务工作自传或业务工作总结以及证明本人业务能力、水平和业绩的有关材料的原件或复印件。

(二)申报材料应注意的事项

1、上述表格必须使用规定的表格,按规定的格式和要求填写,并由有关部门签署意见并加盖公章。

2、复印件一律使用A4规格纸张复印。

3、各类材料要装订成册,并编写目录、页码。

4、受理中央企、事业单位和其他单位人员的申报材料,需申请人所在单位提供委托评审函。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:因长期股权投资采用权益法核算确认权益法调整金额10万元,不属于收入,属于净资产;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,应增加本期盈余801万元。

集团成立初期,主营市场调查和咨询业务,不断积累原始权益资金。1998年,X集团将最初积累的留存资金全部投入基因工程检测产品的开发中,开始生产乙肝诊断试剂。随后X集团以货币出资1300万元购买国外先进信息服务器设备用于信息产品研发,并在2003~2007年连续三年的时间里扩建厂房,在江苏、浙江、上海等地建立企业基地以扩大公司规模,同时面对激烈的市场竞争和快速变化的环境,X集团又投入600万元改造原集团大楼,建成了大屏幕显示、电脑检索、具备网络化、智能化的办公大楼,盘活了价值2000多万元、面积1万多平方米的存量资产。2008年开始X集团积极介入国内钢铁产业的整合,与江苏南钢集团合作,间接持股其上市子公司南钢股份,控股设立联合有限公司,不仅如此,X集团还广泛涉及房地产、商贸流通、金融等多个领域,直接、间接控股和参股的公司逾100家。2010年X集团营业收入为23.3亿元,同比增长9.6%;净利润5037万元,同比增长43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,X集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

假定不考虑其他因素。

<1>?、简要分析X集团的投资战略选择。

<2>?、指出企业投资战略的地位和作用。

<3>?、判断集团成立初期至1998年所采取的融资战略,并说明理由。

①提高规模效益的投资战略。X集团2003~2007年连续三年扩建厂房,扩大公司规模,是提高规模效益的直接投资行为,合理经济规模的实现必然产生规模经济效益。(2分)

②提高技术进步效益的投资战略。X集团投入资金生产乙肝诊断试剂,随后X集团以货币出资1300万元购买国外先进信息服务器设备用于信息产品研发等,这是典型的提高企业技术进步效益的直接投资战略,其核心在于加快技术进步。(2分)

③盘活资产存量的投资战略。X集团投入600万元改造原集团大楼,盘活了价值2000多万元的存量资产,这一投资即是关于盘活资产存量的直接投资战略选择,有效地提高了资产使用效率,使现有资产创造了更大的价值。(2分)

(2)间接投资战略选择。

X集团间接持股南钢股份,控股设立联合有限公司,除此之外,其投资涉及很多领域,直接、间接控股和参股的公司逾100家。表明其采用组合投资,即多种证券组合的最优投资策略,以寻求在风险既定情况下投资收益最高,或者在投资收益既定的情况下风险最小的投资战略。(2分)

2.企业投资战略的地位和作用体现在导向性、保证性、超前性和风险性上。(3分)

3. 集团成立初期至1998年所采取的融资战略是内部融资战略。(2分)

理由:内部融资战略即使用内部留存利润进行再投资。集团成立初期,不断积累原始权益资金。1998年,X集团将最初积累的留存资金全部投入基因工程检测产品的开发,属于内部融资战略行为。(2分)

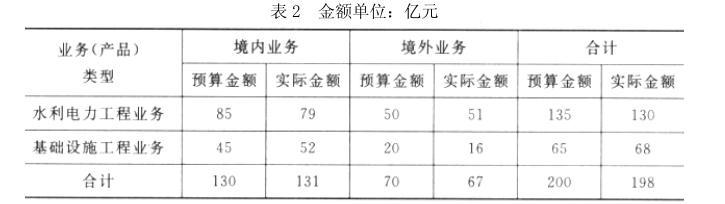

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-07

- 2021-03-13

- 2021-04-25

- 2021-01-04

- 2021-04-19

- 2021-08-28

- 2021-01-25

- 2021-01-04

- 2021-12-27

- 2021-03-21

- 2021-12-15

- 2021-04-23

- 2021-04-03

- 2021-12-15

- 2021-12-28

- 2021-04-07

- 2021-05-18

- 2021-03-11

- 2021-02-26

- 2021-10-09

- 2021-02-20

- 2021-03-11

- 2021-12-19

- 2021-11-14

- 2021-04-11

- 2021-03-31

- 2021-03-11

- 2021-05-21

- 2021-10-29

- 2021-12-31