我想报考深圳高级会计师,怎么备考?

发布时间:2021-12-15

我想报考深圳高级会计师,怎么备考?

最佳答案

高级会计师考试时间为9月9日,距离现在高会考生还有2个月左右的复习时间。在备考的过程中,不同的考生因为身份的不同,备考时间、备考时遇到的困难以及备考的方法也不尽相同。今天整理了五种不同类型考生的备考方法,希望在大家备考的过程中有所帮助。

在职考生备考方法:

一、在职考生备考很容易半途而废,而想要避免这个问题的最好方法就是需要考生提前制定一份备考计划,并且严格执行。正所谓“预则立不预则废”,有了备考计划就更加具有仪式感,可以帮助考生每天定时的完成任务,循序渐进。当然这也需要考生有一定的自制力,不是光有一份计划就万事大吉的,但是有计划的考生一定会比没有计划的考生更容易备考成功。

二、上了一天班回到家在自学备考高级会计师考试是不是太累了些?那建议你可以借助其他的备考工具来进行学习,比如教材辅导书、高会网络辅导课程,不受时间和地点的限制,不懂的知识点可以反复听讲直到明白,关键是有人带领这学习就会简单便捷许多,老师就会给你最专业的指导,让你无忧学高会。

大龄考生备考方法:

一、面对高级会计师这样比较有难度的考试,想要快速的进入到备考状态而且还能很好的理解知识点的话,建议大家跟着老师进行学习,这样比自己学习能够顺利不少。

二、人都会随着年龄的增长而记忆力消退,尤其是在备考的时候就能够体会出心有余而力不足的这种心情了。其实记忆力不好除了多休息,多补充营养之外还有些备考小方法可以借鉴。比如每次学习不超过2小时,在两小时中充分的学习知识点。定期回顾知识点,在学习新的知识点前复习一遍之前所学,延长记忆周期。学习完知识点就做相关联系题,加强理解和记忆。

新手考生备考方法:

一、 尽早备考,制定计划。高级会计师考试虽然只有一科《高级会计实务》,但是需要考生学习的内容却非常多,所以新手考生要尽可能的早备考,给自己多争取一些学习时间。除此之外建议新手考生准备一份详细合理的备考计划,帮助自己理清备考进度,督促自己进行学习,计划越是详尽考生的执行力也就越强。

二、 善用学习工具。

高级会计师考试涵盖会计、审计、税收、财务等方面的专业知识,对于新手考生来说学习起来是有些困难的,但是大家要善于利用备考工具来帮助自己学习,减轻自己的学习压力。

父母级考生备考方法:

一、想要多重身份的轻松生活并不容易,如果你是父母、是儿女、是考生,想必你的生活应该是十分的“充实”。但是只要提前做好计划,家人之间相互配合一下,父母级考生想要兼顾多重身份备考也不是不可以。建议大家可以提前做出备考的计划表,每天规定自己的固定时间,在孩子做作业时、睡觉后都是很好的备考时间,同时可以将自己的家务活请伴侣或父母分担一下,减少备考负担,增加备考时间。

二、除了利用整块的备考时间外,碎片化的生活时间也是考生们备考时间。建议大家可以买一本《高级会计实务-轻松过关1》,在上班的路上、午休的空档和上厕所无聊的时光,大家都可以拿着这本轻1进行学习,它没有教材的内容那么晦涩,是帮助考生学习高会教材的辅导书。

全职考生备考方法:

一、 合理安排备考时间。全职考生的备考时间很多,稍利用不善就会变成浪费时间,一份详细到时间段的备考计划是全职考生备考的基本,减少考生拖延的机会。除此之外,便利贴、闹钟、等备考小工具也能可以帮助考生提高备考的自觉性。

保持备考连贯性

二、 坚定学习信念,找到备考伙伴。既然已经做了全职备考的决定,那就要拿出破釜沉舟的勇气,只有坚持的备考下去才能不辜负前期的努力,优秀的考试成绩将会使得一切变得有意义。

你是哪种类型的高级会计师考生呢?你找到属于自己的备考方法了吗?希望大家在备考的过程中永远都不要放弃自己,勇往直前,直至成功!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

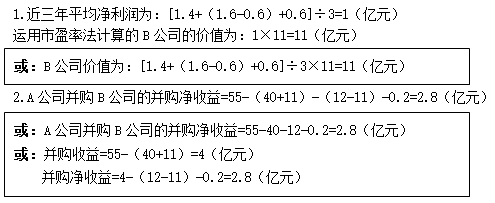

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

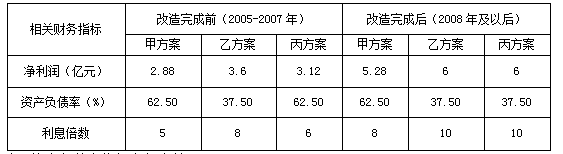

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

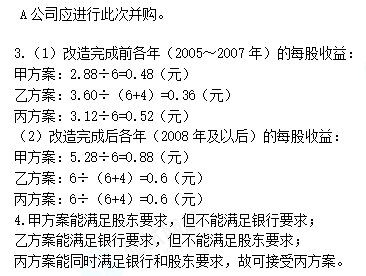

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

3.计算A公司并购B公司后的下列每股收益指标:

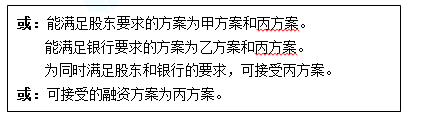

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

20*(6%-1%)*11/12=0.92(亿元)

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-01

- 2021-01-26

- 2021-03-11

- 2021-04-14

- 2021-03-13

- 2021-04-23

- 2021-12-30

- 2021-02-06

- 2021-01-18

- 2021-05-09

- 2021-03-11

- 2021-12-15

- 2021-12-26

- 2021-03-11

- 2021-12-25

- 2021-01-06

- 2021-03-11

- 2021-05-05

- 2021-04-05

- 2021-07-07

- 2021-03-26

- 2021-04-30

- 2021-04-30

- 2021-12-18

- 2021-03-10

- 2021-02-15

- 2021-05-14

- 2021-03-15

- 2021-03-11

- 2021-03-11