坐标济南,请问报考高级会计的条件是什么?

发布时间:2021-07-30

坐标济南,请问报考高级会计的条件是什么?

最佳答案

我也是济南的,之前考过,和你说说吧!1、要很好的掌握经济、会计相关理论和专业知识;2、具有丰富的工作经验,在这一工作上有一定的的管理能力;3、报考者的学历也要达到一定的要求;4、需拥有一门除汉语外的一种外语交流能力。一般情况下是需要满足以上这几种条件后才有报考的可能性。上面已经讲过了,学历是本次考试报考的条件之一,但学历的高低也跟工作经历有密切的关系,所以这门考试除了对学历有要求之外,还需要考察报考前的工作经历:1、博士学历的报考者需要从事财务工作达两年及以上;2、研究生学历的人士,需要有四年及以上的财务工作经历;3、本科学历的报考者应具有五年及以上财务工作经历;4、已取得中级职称,并且是本科学历,只需要在行业内工作过三年及以上即可报考。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

淮海化工厂系国有工业企业,经批准从 2004 年 1 月 1 日开始执行《企业会计制度》。

为了保证新制度的贯彻实施,该厂根据《企业会计制度》制定了《淮海化工厂会计核算办法》,

并组织业务培训。在培训班上,总会计师就执行新制度、办法的内容等作了系统讲解。部分会计人员感到对会计政策变更的条件、会计估计变更的原因以及相应的会计处理方法不理解,向总会计师请教。总会计师根据《企业会计制度》的有关规定,作了解答;同时结合本企业实际,系统地归纳了执行新制度、办法的主要变化情况。

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值

定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调

整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原

因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,

改为在同时满足以下四个条件时才能确认收入:

①企业已将商品所有权上的主要风险和报酬转移给购货方;

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

③与交易相关的经济利益能够流入企业;

④相关的收入和成本能够可*地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,

决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整:

(1)坏账准备的计提比例由全部应收款项余额的 3‰—5‰改为:l 年以内账龄的,计提比例

为 5%;l—2 年账龄的,计提比例为 10%;2—3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 l00%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

为了保证新制度的贯彻实施,该厂根据《企业会计制度》制定了《淮海化工厂会计核算办法》,

并组织业务培训。在培训班上,总会计师就执行新制度、办法的内容等作了系统讲解。部分会计人员感到对会计政策变更的条件、会计估计变更的原因以及相应的会计处理方法不理解,向总会计师请教。总会计师根据《企业会计制度》的有关规定,作了解答;同时结合本企业实际,系统地归纳了执行新制度、办法的主要变化情况。

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值

定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调

整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原

因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,

改为在同时满足以下四个条件时才能确认收入:

①企业已将商品所有权上的主要风险和报酬转移给购货方;

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

③与交易相关的经济利益能够流入企业;

④相关的收入和成本能够可*地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,

决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整:

(1)坏账准备的计提比例由全部应收款项余额的 3‰—5‰改为:l 年以内账龄的,计提比例

为 5%;l—2 年账龄的,计提比例为 10%;2—3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 l00%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

请分别指出淮海化工厂 2004 年和 2005 年所作会计处理方法变更中,哪些属于会计政策变更?哪些属于会计估计变更?

答案:

解析:

2004 年淮海化工厂的会计处理方法的调整中,属于会计政策变更的事项有(1)、(2)、(4)、(5)和(6)。

2005 年淮海化工厂的会计处理方法的调整中,属于会计估计变更的事项有(1)和(2)。

2005 年淮海化工厂的会计处理方法的调整中,属于会计估计变更的事项有(1)和(2)。

突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:

①注重引进高端人才,并与其签订专利技术保密协议;

②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;

③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

要求:

指出资料中存在的不当之处,并说明理由。

①注重引进高端人才,并与其签订专利技术保密协议;

②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;

③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

要求:

指出资料中存在的不当之处,并说明理由。

答案:

解析:

不当之处①:“组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收”的表述不当。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

不当之处②:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

不当之处②:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

东风小型机械制造公司成型部门的制造费用过去一直按直接人工工时分配,由于市场竞争

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

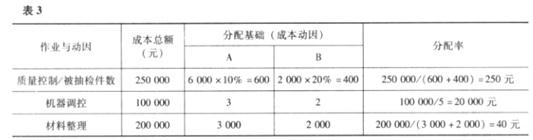

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

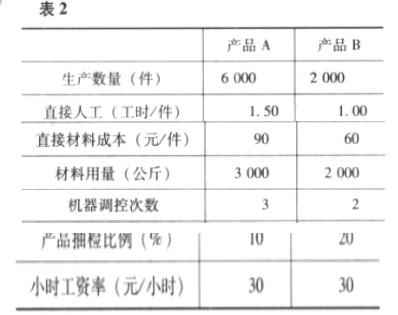

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

计算两种产品作业成本法下的单位成本,并进行评析。

答案:

解析:

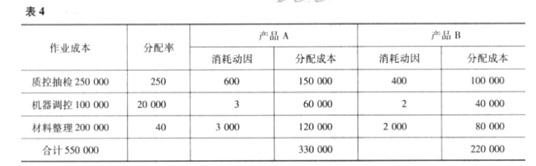

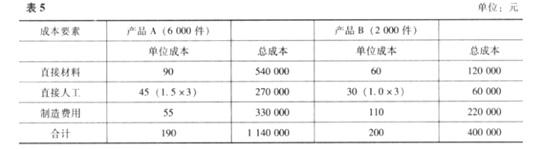

计算过程见表 3、表 4 和表 5。

根据上述资料计算产品成本

根据上述资料计算产品成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-17

- 2021-02-15

- 2021-04-22

- 2021-01-22

- 2021-01-02

- 2021-05-22

- 2021-12-30

- 2021-01-24

- 2021-03-12

- 2021-01-30

- 2021-05-13

- 2021-03-12

- 2021-04-22

- 2021-12-18

- 2021-04-16

- 2021-12-19

- 2021-12-28

- 2021-12-18

- 2021-12-25

- 2021-02-23

- 2021-03-10

- 2021-03-09

- 2021-06-08

- 2021-12-17

- 2021-12-31

- 2021-12-19

- 2021-04-02

- 2021-03-11

- 2021-11-06

- 2021-03-31