我是青岛的!我的目标是做个高级会计师,请问有什...

发布时间:2021-08-30

我是青岛的!我的目标是做个高级会计师,请问有什么条件?

最佳答案

您好,我的朋友也是青岛的,目前也是一位高级会计师。分享一下他的经验,希望帮助到您。高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:1.较系统地掌握经济、财务会计理论和相关专业知识;2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;4.较熟练地掌握一门外语。申请参加高级会计师资格考试的人员,须符合下列条件之一:1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算管理方面。甲公司产品销售状况良好,但利润水平却不高。通过分析,发现主要原因是费用支出过大。针对每年居高不下的费用支出,公司决策层决定在全公司各个部门实行预算管理,要求每个部门在考虑未来实际支出需要的基础上重新编制本部门的预算,并在年底时对预算执行情况进行考核,考核结果与部门领导和员工的报酬直接挂钩。通过这种方式,公司绩效得到了明显改善。?

(2)预算控制方面。公司上半年净利润指标的预算执行进度未完成阶段性预算目标(50%),但管理费用指标已达到年度预算目标的70%。下半年对于净利润指标要确保总额完成年度预算目标;对于管理费用,要对差旅费、业务招待费等项目分别加以控制。?

(3)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司应该采用的预算编制方法,并说明理由。

<2>?、根据资料(2),说明预算控制的原则,并指出体现了哪些预算控制方式。

<3>?、根据资料(3),指出集团公司预算调整应坚持的原则。

理由:该公司要求每个部门在考虑未来实际支出需要的基础上重新编制本部门预算,以零为起点,因此属于零基预算。(1分)

2.(1)预算控制的原则:①加强过程控制;②突出管理重点;③刚性控制与柔性控制相结合;④业务控制与财务控制相结合。(2分)

(2)预算控制方式:总额控制和单项控制。(2分)

3. 集团公司预算调整应坚持的原则:

①预算调整应当符合企业发展战略、年度经营目标和现实状况,重点放在预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面;

②预算调整方案应当客观、合理、可行,在经济上能够实现最优化;

③预算调整应当谨慎,调整频率应予以严格控制,年度调整次数应尽量少。(4分)

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

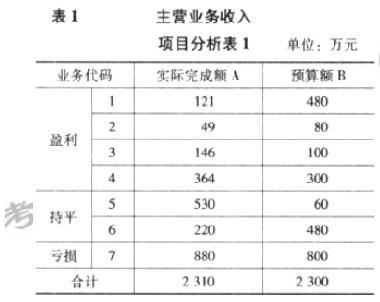

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-23

- 2021-02-09

- 2021-03-11

- 2021-03-15

- 2021-03-13

- 2021-03-13

- 2021-03-03

- 2021-03-12

- 2021-05-13

- 2021-05-14

- 2021-02-09

- 2021-12-18

- 2021-01-10

- 2021-05-10

- 2021-01-30

- 2021-04-04

- 2021-03-15

- 2021-04-11

- 2021-05-21

- 2021-05-14

- 2021-02-25

- 2021-03-25

- 2021-04-08

- 2021-12-20

- 2021-05-22

- 2021-03-21

- 2021-04-05

- 2021-12-18

- 2021-04-12

- 2021-02-10