请问全国最新的企业会计准则中有关长期股权投资的...

发布时间:2021-05-20

请问全国最新的企业会计准则中有关长期股权投资的第7条与第10条矛盾了吗

最佳答案

步骤如下:

一、收入核算

1、收到预付工程款时

借:银行存款

贷:预收账款

应缴税费-应缴增值税-销项税

2、工程完工结算时

借:预收账款/应收账款

贷:工程结算收入

3、结转收入

借:主营业务收入

贷:主营业务成本

管理费用

销售费用

财务费用等等

借或贷:本年利润

二、成本的核算

1、发生的合同成本

借:工程施工—合同成本

应交税费—应交增值税(进项税额)

贷:银行存款

2、发生的材料费用

借:管理费用/原材料

3、支付人工费

借:工程施工--人工费

贷:现金(或应付工资等)

4、发生的机械费用

借:工程施工--机械使用费

应交税费—应交增值税(进项税额)(指的租赁)

贷:银行存款(或累计折旧等)

5、发生的其他直接费

借:工程施工--其他直接费

贷:银行存款(或现金等)

6、月末确认收入和成本

借:主营业务成本(按当期确认的合同成本)

工程施工——合同毛利 (倒挤)

贷:主营业务收入(按当期确认的工程结算收入)

7、工程完工决算后,应将“工程结算”科目与“工程施工”科目冲抵,冲抵后“工程施工”科目与“工程结算”科目余额均为零。

施工企业合同完工并结清工程施工和工程结算账户时

借:工程结算(按账面累计余额)

贷:工程施工

三、税金核算

1、月末结转增值税

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(进项税额)

应缴税费-应缴增值税(预缴增值税)(按 2%预缴)

应交税费-未交增值税(一般计税)

2、下月缴纳增值税

借:应交税费-未交增值税(一般计税)

3、某项目同时缴纳印花税

先计提:

借:税金及附加(也可以做到明细某某税)

贷:应交税费——城市建设维护税

应交税费——地方教育附加税

应交税费——教育附加税

然后再做支付分录:

借:应交税费——城市建设维护税

扩展资料:

1、21世纪,城市建筑以其独特的方式传承着文化,散播着生活的韵味,不断地渗透进人们的日常生活中,为人们营造一个和谐和安宁的精神家园。当前国家处于建设阶段,建筑行业的发展来势迅猛,如火如荼,遍及全国各个区域,建筑风格新颖多样。

2、尤其是一些公共建筑,以其独特的造型和结构彰显出城市特有的个性与风采,也因此而成为了一个城市的地标性建筑物,形成了该地区经济与文化的独特魅力。建筑的发展也同时成为我国经济发展的重要支柱性作用。

参考资料来源:

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

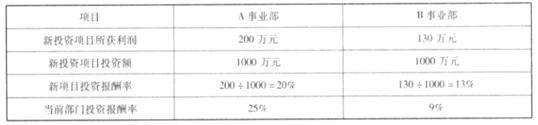

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

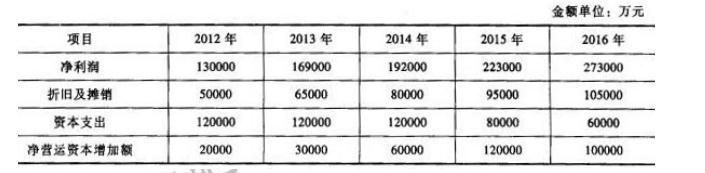

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

2016年,甲公司发生的部分业务相关资料如下:

(1)2016年10月10日,甲公司经批准发行优先股,约定每年按6%的股息率支付股息(股息实行累积制,且须支付);该优先股15年后将被强制赎回。据此,甲公司将该优先股作为权益工具进行会计处理。

(2)2016年10月20日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定3个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(3)2015年1月1日,甲公司对50名高级管理人员和核心技术人员授予股票期权,授予对象自2015年1月1日起在公司连续服务满3年,即可按约定价格购买公司股票。2015年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。

2016年12月21日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。据此,甲公司在2016年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将2015年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

1.逐项判断资料(1)至(2)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

2.根据资料(3),判断甲公司2016年所作的会计处理是否正确;如不正确,指出正确的会计处理。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

资料(2)会计处理正确。

2.会计处理不正确。

正确的会计处理:甲公司应将股权激励的取消作为加速行权处理,立即确认原本应在剩余等待期内确认的金额,不调整2015年已计入相关资产成本或当期费用的有关服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-03-11

- 2021-02-24

- 2021-03-13

- 2021-03-13

- 2021-03-12

- 2021-05-17

- 2021-03-12

- 2021-03-06

- 2021-03-04

- 2021-12-29

- 2021-04-28

- 2021-05-14

- 2021-03-16

- 2021-01-03

- 2021-12-26

- 2021-12-24

- 2021-12-30

- 2021-10-27

- 2021-04-04

- 2021-12-18

- 2021-12-30

- 2021-04-04

- 2021-03-11

- 2021-03-11

- 2021-03-13

- 2021-05-21

- 2021-05-27

- 2021-12-26

- 2021-03-19