北京高级会计职称报名费是多少?

发布时间:2021-03-10

北京高级会计职称报名费是多少?

最佳答案

根据《北京市财政局关于2021年度北京市会计专业技术初高级资格考试报名及有关事项的通知》得知,2021年北京高级会计职称报名费用为70元。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

答案:

解析:

1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

甲公司决定开通国际网络营销渠道,通过公开招标方式择优选择国际知名信息技术提供商,要求承包方在严格遵守有关保密协议的基础上,根据本公司经营管理特点开发设计网络营销平台,并委托其全权负责该平台的运营和管理工作,从而让公司管理人员和营销人员能够集中精力做好市场开拓和品牌推广。

要求:根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和《企业内部控制配套指引》,识别甲公司董事会决议中改革措施所面临的主要风险;同时,针对识别出的主要风险设计相应的控制措施。

要求:根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和《企业内部控制配套指引》,识别甲公司董事会决议中改革措施所面临的主要风险;同时,针对识别出的主要风险设计相应的控制措施。

答案:

解析:

改革措施存在的风险:业务外包监控不严,服务质量低劣,可能导致企业难以发挥业务外包优势。

控制措施:企业应当加强与承包方的沟通与协调,及时搜集相关信息,发现和解决外包业务日常管理中存在的问题;应当密切关注并持续评估承包方的履约能力,建立相应的应急机制,避免业务外包失败造成本企业生产经营活动中断。

控制措施:企业应当加强与承包方的沟通与协调,及时搜集相关信息,发现和解决外包业务日常管理中存在的问题;应当密切关注并持续评估承包方的履约能力,建立相应的应急机制,避免业务外包失败造成本企业生产经营活动中断。

华光眼镜有限公司成立于20世纪70年代。华光眼镜公司从20世纪90年代末开始拓展眼镜零售连锁网络,是国内较早从事眼镜连锁专卖店的企业。经过多年的发展,华光眼镜店的市场份额占据全省第一、全国第五的位置。2013年年末,华光眼镜店在全国拥有超过100家连锁店,其中80%在甲省及周边地区。

随着人们生活水平的提高和消费能力的增强,消费者除了重视眼镜的基本功能外,还越来越重视美观时尚。尤其年轻人,不再等眼镜坏了才购买新的,而会频繁更换新的款式。这一趋势引起华光眼镜店总经理赵刚的重视。2014年初,赵刚召集各部门开会,研究如何更好地把握市场动态,抓住潜在增长机遇。赵刚要求财务部利用过去3年的财务和业务数据,分析目前华光眼镜店对年轻客户的销售情况。

华光眼镜店管理层通过研究分析,提出一项新的市场开发战略——“明天”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造“明天”品牌的新门店,通过“华光”和新“明天”店的认同,需要应对新的挑战。管理层对新战略很有信心,制定了详细的业务计划书,“明天”战略获得了董事会的支持。

面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。在与各部门管理人员的交流中,他发现大家有三方面的担忧,一是担心组织机构调整对个人职位的影响;二是担心现有的经验能否适应新业务的要求;三是担心新业务对个人绩效评价的影响。这些问题如果不能得到解决,牵涉其中的利益相关者必然会对新战略的实施带来影响。赵刚在了解这些情况后,立即召集主要管理人员专门成立了一个变革管理小组领导实施变革。

要求:

1.简述战略实施模式的类型。

2.简要分析华光眼镜采用的战略实施模式,并说明理由。

随着人们生活水平的提高和消费能力的增强,消费者除了重视眼镜的基本功能外,还越来越重视美观时尚。尤其年轻人,不再等眼镜坏了才购买新的,而会频繁更换新的款式。这一趋势引起华光眼镜店总经理赵刚的重视。2014年初,赵刚召集各部门开会,研究如何更好地把握市场动态,抓住潜在增长机遇。赵刚要求财务部利用过去3年的财务和业务数据,分析目前华光眼镜店对年轻客户的销售情况。

华光眼镜店管理层通过研究分析,提出一项新的市场开发战略——“明天”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造“明天”品牌的新门店,通过“华光”和新“明天”店的认同,需要应对新的挑战。管理层对新战略很有信心,制定了详细的业务计划书,“明天”战略获得了董事会的支持。

面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。在与各部门管理人员的交流中,他发现大家有三方面的担忧,一是担心组织机构调整对个人职位的影响;二是担心现有的经验能否适应新业务的要求;三是担心新业务对个人绩效评价的影响。这些问题如果不能得到解决,牵涉其中的利益相关者必然会对新战略的实施带来影响。赵刚在了解这些情况后,立即召集主要管理人员专门成立了一个变革管理小组领导实施变革。

要求:

1.简述战略实施模式的类型。

2.简要分析华光眼镜采用的战略实施模式,并说明理由。

答案:

解析:

1.战略实施模式主要有以下五种类型:指挥型模式、变革型模式、合作型模式、文化型模式和增长型模式。

2.华光眼镜采用的战略实施模式是变革型模式。

理由:华光眼镜管理层通过研究和分析,提出一项新的市场开发战略——“明天”战略。面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。赵刚召集主要管理人员专门成立一个变革管理小组领导实施变革。

2.华光眼镜采用的战略实施模式是变革型模式。

理由:华光眼镜管理层通过研究和分析,提出一项新的市场开发战略——“明天”战略。面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。赵刚召集主要管理人员专门成立一个变革管理小组领导实施变革。

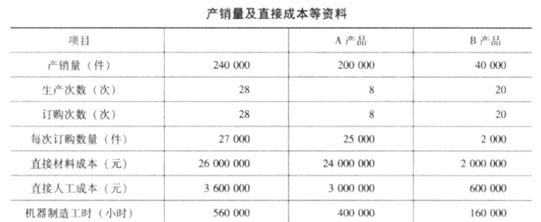

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

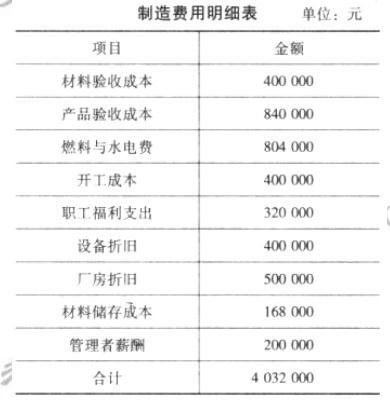

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

简述两种成本计算法的结果有何不同,

答案:

解析:

根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-02

- 2021-02-17

- 2021-05-13

- 2021-12-27

- 2021-10-04

- 2021-12-24

- 2021-11-04

- 2021-03-09

- 2021-12-18

- 2021-09-19

- 2021-03-12

- 2021-10-28

- 2021-12-15

- 2021-03-12

- 2021-03-13

- 2021-03-10

- 2021-10-27

- 2021-03-29

- 2021-02-02

- 2021-05-21

- 2021-03-10

- 2021-12-18

- 2021-03-06

- 2021-12-31

- 2021-02-12

- 2021-03-11

- 2021-04-09

- 2021-12-25

- 2021-02-17

- 2021-04-15