企业内部控制基本规范不属于会计法律制度。高级会...

发布时间:2021-05-17

企业内部控制基本规范不属于会计法律制度。高级会计师考题

最佳答案

“企业内部控制”可以属于以下专业分类:

企业经济;会计;审计;工业经济;计算机软件及计算机应用等,所以我认为这是财务方面的论文。

参考文献有:

1 《企业内部控制基本规范》自2009年7月1日起首先在上市公司范围内施行 会计之友(中旬刊) 2008-07-15 期刊 0 7

2 《企业内部控制基本规范》发布会暨首届企业内部控制高层论坛在京举行 会计之友(中旬刊) 2008-07-15 期刊 0 3

3 浅谈施工企业的内部控制 窦忠实 科协论坛(下半月) 2008-06-25 期刊 0 1

4 浅议企业电算化会计系统内部控制 马永敏 农业网络信息 2008-07-26 期刊 0 2

5 实行会计电算化 加强企业内部控制 柳秋芹 商情(财经研究) 2008-03-15 期刊 0 3

6 浅析会计电算化对企业内部控制的影响 陈晶; 黄菁 消费导刊 2008-08-08 期刊 0 1

7 林业企业内部控制制度建设的认识 胡蕾蕾 河北农业科技 2008-09-16 期刊 0 0

8 浅析会计信息系统下企业内部控制管理 王金龙 商场现代化 2008-08-01 期刊 0 0

9 《企业内部控制基本规范》出台 农村财务会计 2008-08-02 期刊 0 0

10 企业内部控制与风险管理论坛征文启事 会计之友(下旬刊) 2008-08-25 期刊 0 0

11 浅谈会计电算化对企业内部控制的影响 张发红 企业家天地 2008-08-15 期刊 0 0

12 论会计电算化条件下加强企业内部控制 司淑静 工会论坛(山东省工会管理干部学院学报) 2008-07-20 期刊 0 0

13 论我国出口企业的内部控制 陈丹 现代商业 2008-09-28 期刊 0 0

14 我国民营企业内部控制研究 徐元玲 中国管理信息化(会计版) 2007-10-01 期刊 0 179

15 会计电算化下企业内部控制制度的分析 赵魁 科技信息(科学教研) 2007-09-20 期刊 0 57

16 会计信息化环境下的企业内部控制探讨 赵青华 中国管理信息化(会计版) 2007-10-01 期刊 0 141

17 会计信息化环境下企业内部控制调查与分析 树友林 财会通讯(理财版) 2007-08-15 期刊 0 77

18 会计电算化条件下企业内部控制制度浅谈 索俊颖 财会通讯(理财版) 2007-09-15 期刊 0 91

19 加强企业内部控制治理会计信息失真 王晓宇 重庆大学 2007-04-01 硕士 0 722

20 论会计电算化应用对企业内部控制的影响 张爱萍 山西省科学技术情报学会学术年会 2004-06-30 会议 0 52

文献检索是一门很有用的学科,指依据一定的方法,从已经组织好的大量有关文献集合中查找并获取特定的相关文献的过程。。一般的论文资料检索集合包括了期刊,书籍,会议,报纸,硕博论文等等。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

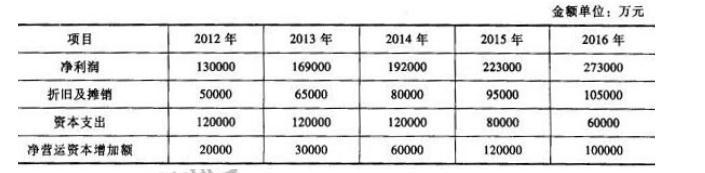

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-09-11

- 2021-05-25

- 2021-09-05

- 2021-10-18

- 2021-03-12

- 2021-03-10

- 2021-03-10

- 2021-02-22

- 2021-12-19

- 2021-03-13

- 2021-12-26

- 2021-03-31

- 2021-12-26

- 2021-03-14

- 2021-06-18

- 2021-02-25

- 2021-03-10

- 2021-01-12

- 2021-01-16

- 2021-01-04

- 2021-05-14

- 2021-03-11

- 2021-05-10

- 2021-05-10

- 2021-02-22

- 2021-03-11

- 2021-05-25

- 2021-12-18

- 2021-03-11