高级会计师考试证书

发布时间:2021-04-24

高级会计师考试证书

最佳答案

你好,高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,协会会员分为会计师事务所执业会员和非执业会员。前者偏重会计、后者主要是审计。资深CPA往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有注册会计师资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。

区别 高级会计师 注册会计师

证书性质 高级专业技术资格 社会审计执业资格

侧重 会计、管理、决策等 审计

影响 工资、晋升职务、退休待遇等

免试 在多种其他资格证书考试中享受免试或部分免试待遇 会计从业资格

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

飞达公司是一家汽车生产经营企业,经过多年的建设与发展,在汽车、摩托车、汽车发动机、变速器、汽车电子电气及汽车零部件等方面都取得了辉煌业绩。从2015年开始,为实现跨越式发展,飞达公司实施了以下并购:

假定不考虑其他因素。

(1)2015年6月30日,飞达公司与和其无关联关系的河谷集团签订协议,以60000万元购入河谷集团下属全资子公司广元公司60%的有表决权股份。根据协议,并购完成后飞达公司有权决定广元公司的财务和生产经营决策。6月30日,广元公司净资产的账面价值为75000万元,可辨认净资产的公允价值为80000万元。

8月1日,飞达公司向河谷集团支付了60000万元。8月31日,飞达公司办理完股权转让手续并实现对广元公司的实质控制。广元公司当日的净资产账面价值为80000万元,可辨认净资产公允价值为82000万元,此外,飞达公司为本次收购支付审计、法律服务、咨询等费用1000万元。

要求:

1.根据资料(1)指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时,指出合并日(或购买日)。

要求:

2.根据资料(1)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法;简要说明飞达公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)为扩大汽车零部件业务规模,飞达公司拟收购以发动机配件为主要产品的速尔公司。2016年9月1日,飞达公司支付60000万元的对价购入速尔公司70%的有表决权股份,取得实质控制权,速尔公司当日净资产账面价值为90000万元,可辨认净资产公允价值为100000万元。在合并前飞达公司与速尔公司无关联关系。

要求:

3.根据资料(2)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(3)2017年2月1日,飞达公司向其母公司乙公司定向增发10000万股普通股(每股面值1元,市价4元)获得其全资子公司歌正公司80%股权,取得对歌正公司的控制权。合并后歌正公司仍维持其独立的法人地位继续经营。当日,歌正公司净资产在乙公司合并财务报表中的账面价值为20000万元,公允价值为25000万元。

要求:

4.根据资料(3),指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:

5.根据资料(3),计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(4)2018年7月1日,为拓展境外销售渠道,飞达公司与易佳公司签订合同,以45亿港元的价格收购易佳公司的全资子公司威远公司的全部股权,使威远公司成为飞达公司的全资子公司。威远公司主要从事中国香港地区的26个加油(气)站和2个油库的经营业务。

2018年6月30日,威远公司的账面净资产为26亿港元。2018年7月28日,飞达公司向易佳公司支付了收购价款45亿港元。2018年8月1日办理完毕威远公司股权转让手续并实现实质控制。收购前,飞达公司与易佳公司、威远公司均不存在关联方关系。

要求:

6.根据资料(4),确定飞达公司收购威远公司的购买日或合并日,并说明飞达公司在编制2018年度合并财务报表时,威远公司2018年度哪个期间的利润和现金流量应当纳入合并财务报表

(5)2019年1月1日,飞达公司以3500万元取得H公司60%的股权,能够对H公司实施控制,形成非同一控制下的企业合并,当日,H公司可辨认净资产公允价值为4500万元。2019年3月31日,飞达公司又以公允价值为1000万元,原账面价值为600万元的固定资产作为对价,自H公司少数股东取得H公司15%的股权。

飞达公司与H公司的少数股东在交易前不存在任何关联方关系。截止2019年3月31日,H公司实现净利润500万元,未发生其他权益变动事项,不存在调整事项。2019年3月31日,A公司在进一步取得H公司15%的股权时,于合并财务报表中确认商誉250万元。

要求:

7.针对资料(5),假定不考虑其他条件,判断飞达公司的会计处理是否正确,如不正确,给出正确的会计处理。

假定不考虑其他因素。

(1)2015年6月30日,飞达公司与和其无关联关系的河谷集团签订协议,以60000万元购入河谷集团下属全资子公司广元公司60%的有表决权股份。根据协议,并购完成后飞达公司有权决定广元公司的财务和生产经营决策。6月30日,广元公司净资产的账面价值为75000万元,可辨认净资产的公允价值为80000万元。

8月1日,飞达公司向河谷集团支付了60000万元。8月31日,飞达公司办理完股权转让手续并实现对广元公司的实质控制。广元公司当日的净资产账面价值为80000万元,可辨认净资产公允价值为82000万元,此外,飞达公司为本次收购支付审计、法律服务、咨询等费用1000万元。

要求:

1.根据资料(1)指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时,指出合并日(或购买日)。

要求:

2.根据资料(1)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法;简要说明飞达公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)为扩大汽车零部件业务规模,飞达公司拟收购以发动机配件为主要产品的速尔公司。2016年9月1日,飞达公司支付60000万元的对价购入速尔公司70%的有表决权股份,取得实质控制权,速尔公司当日净资产账面价值为90000万元,可辨认净资产公允价值为100000万元。在合并前飞达公司与速尔公司无关联关系。

要求:

3.根据资料(2)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(3)2017年2月1日,飞达公司向其母公司乙公司定向增发10000万股普通股(每股面值1元,市价4元)获得其全资子公司歌正公司80%股权,取得对歌正公司的控制权。合并后歌正公司仍维持其独立的法人地位继续经营。当日,歌正公司净资产在乙公司合并财务报表中的账面价值为20000万元,公允价值为25000万元。

要求:

4.根据资料(3),指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:

5.根据资料(3),计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(4)2018年7月1日,为拓展境外销售渠道,飞达公司与易佳公司签订合同,以45亿港元的价格收购易佳公司的全资子公司威远公司的全部股权,使威远公司成为飞达公司的全资子公司。威远公司主要从事中国香港地区的26个加油(气)站和2个油库的经营业务。

2018年6月30日,威远公司的账面净资产为26亿港元。2018年7月28日,飞达公司向易佳公司支付了收购价款45亿港元。2018年8月1日办理完毕威远公司股权转让手续并实现实质控制。收购前,飞达公司与易佳公司、威远公司均不存在关联方关系。

要求:

6.根据资料(4),确定飞达公司收购威远公司的购买日或合并日,并说明飞达公司在编制2018年度合并财务报表时,威远公司2018年度哪个期间的利润和现金流量应当纳入合并财务报表

(5)2019年1月1日,飞达公司以3500万元取得H公司60%的股权,能够对H公司实施控制,形成非同一控制下的企业合并,当日,H公司可辨认净资产公允价值为4500万元。2019年3月31日,飞达公司又以公允价值为1000万元,原账面价值为600万元的固定资产作为对价,自H公司少数股东取得H公司15%的股权。

飞达公司与H公司的少数股东在交易前不存在任何关联方关系。截止2019年3月31日,H公司实现净利润500万元,未发生其他权益变动事项,不存在调整事项。2019年3月31日,A公司在进一步取得H公司15%的股权时,于合并财务报表中确认商誉250万元。

要求:

7.针对资料(5),假定不考虑其他条件,判断飞达公司的会计处理是否正确,如不正确,给出正确的会计处理。

答案:

解析:

1. 飞达公司购入广元公司股份属于非同一控制下的企业合并。

理由:飞达公司与广元公司的母公司河谷集团无关联关系。

购买日:2015年8月31日。

2.飞达公司在购买日应确认的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额49200万元(82000×60%)之间差额10800万元,应该在合并资产负债表上确认为商誉。飞达公司为本次收购支付的审计、法律服务、咨询等费用1000万元应计入当期损益(管理费用)。

3. 飞达公司在购买日应确定的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额70000万元(100000×70%)之间差额-10000万元,应该在合并利润表上确认为当期损益(营业外收入)。

4. 飞达公司购入歌正公司股份属于同一控制下的企业合并。

理由:飞达公司向其母公司收购歌正公司,说明并购前歌正公司与飞达公司被同一母公司(乙公司)控制。

合并日:2017年2月1日。

5.飞达公司在合并日应确定的长期股权投资金额为16000万元。长期股权投资金额16000万元与定向增发的股普通股的账面价值10000万元之间的差额6000万元,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

6. 飞达公司收购威远公司的购买日为2018年8月1日。

威远公司2018年8月1日至2018年12月31日的利润和现金流量应纳入飞达公司2018年度合并财务报表。

7.飞达公司会计处理不正确。

正确的处理:飞达公司进一步取得H公司15%的股权不属于企业合并,而是购买子公司少数股权,在合并财务报表中,应将新取得的长期股权投资1000万元与新增持股比例享有H公司自购买日开始持续计算的净资产份额750万元之间的差额250万元调整资本公积。

理由:飞达公司与广元公司的母公司河谷集团无关联关系。

购买日:2015年8月31日。

2.飞达公司在购买日应确认的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额49200万元(82000×60%)之间差额10800万元,应该在合并资产负债表上确认为商誉。飞达公司为本次收购支付的审计、法律服务、咨询等费用1000万元应计入当期损益(管理费用)。

3. 飞达公司在购买日应确定的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额70000万元(100000×70%)之间差额-10000万元,应该在合并利润表上确认为当期损益(营业外收入)。

4. 飞达公司购入歌正公司股份属于同一控制下的企业合并。

理由:飞达公司向其母公司收购歌正公司,说明并购前歌正公司与飞达公司被同一母公司(乙公司)控制。

合并日:2017年2月1日。

5.飞达公司在合并日应确定的长期股权投资金额为16000万元。长期股权投资金额16000万元与定向增发的股普通股的账面价值10000万元之间的差额6000万元,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

6. 飞达公司收购威远公司的购买日为2018年8月1日。

威远公司2018年8月1日至2018年12月31日的利润和现金流量应纳入飞达公司2018年度合并财务报表。

7.飞达公司会计处理不正确。

正确的处理:飞达公司进一步取得H公司15%的股权不属于企业合并,而是购买子公司少数股权,在合并财务报表中,应将新取得的长期股权投资1000万元与新增持股比例享有H公司自购买日开始持续计算的净资产份额750万元之间的差额250万元调整资本公积。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

根据资料(1)中的第③项,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明

理由。

理由。

答案:

解析:

不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

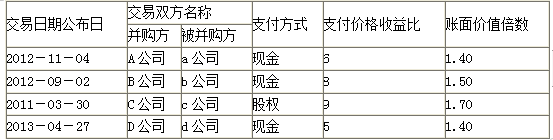

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

答案:

解析:

1.支付价格收益比的平均值=(6+8+9+5)/4=7

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-12-25

- 2021-05-04

- 2021-01-07

- 2021-12-30

- 2021-04-23

- 2021-01-27

- 2021-04-28

- 2021-02-08

- 2021-04-01

- 2021-01-26

- 2021-01-12

- 2021-04-16

- 2021-03-03

- 2021-03-23

- 2021-10-12

- 2021-02-22

- 2021-01-08

- 2021-01-06

- 2021-01-21

- 2021-12-30

- 2021-03-26

- 2021-02-08

- 2021-01-08

- 2021-02-16

- 2021-03-08

- 2021-06-08

- 2021-02-20

- 2021-02-18

- 2021-03-12