都是会计师,注册会计师与高级会计师有什么区别呢

发布时间:2021-04-24

都是会计师,注册会计师与高级会计师有什么区别呢

最佳答案

假设两者都在机关,那高会和注会都没什么用。机关主要走行政级别,打个比方,处长的待遇就是比科长高。

假设两者都在国企、事业单位,那高会的待遇会好一些。这样的单位的工资主要走岗位工资、绩效工资和薪级工资。高会属于职称,在这样的单位里非常有用处,注会不是职称,在这里的用处就逊色很多。

假设两者都在会计事务所,那注会要比高会好很多。事务所主要不看职称,就看你有没有注会资格,有了注会资格,待遇会好很多,晋升的机会和速度也会快很多,最主要的,在事务所里注会有签字权。

假设两者都在私企、外企,那两者的待遇都差不了,都属于管理层,注会一般会略高一些。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某股份有限公司委托甲会计师事务所对其进行内部控制审计,有关表述如下:关于内部控制评价报告的披露时间。由于部分媒体对甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

要求:根据《企业内部控制审计指引》,判断以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

要求:根据《企业内部控制审计指引》,判断以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

答案:

解析:

存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

不当之处:董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

P 公司是一家专门从事矿产资源开发、生产和销售的大型企业集团公司。2013 年末,P 公司拥有甲公司、乙公司和丙公司 3 家全资子公司,并将其纳入合并财务报表的合并范围;P 公司除拥有上述 3 家全资子公司的股权投资外,无其他股权投资,且 3 家子公司均无对外股权投资。P公司及其子公司使用的所得税税率均为 25%,采用的会计期间和会计政策一致。2014 年,P 公司

及其子公司发生的与股权投资有关的业务资料如下:

(1)甲公司控制乙公司

2014 年 4 月 1 日,甲公司向 P 公司支付现金 4000 万元,获得乙公司 60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为 7000 万元(此金额为当日乙公司所有者权益在最终控制方 P 公司合并财务报表中的账面价值),其中:实收资本 2000 万元,资本公积 1500 万元,盈余公积 1000 万元,未分配利润 2500 万元;乙公司可辨认净资产公允价值为 8000 万元;乙公司自 2014 年 1 月 1 日至 2014 年 3 月 31 日实现的净利润 400万元。2014 年 3 月 31 日,甲公司净资产账面价值为 28000 万元,其中:实收资本 15000 万元,资本公积(资本溢价)5000 万元,盈余公积 2000 万元,未分配利润 6000 万元。此项合并交易前,甲公司与乙公司之间为发生过交易事项。

2014 年 4 月 1 日(合并日),甲公司在个别财务报表中部分会计处理如下:

①增加资本公积(资本溢价)200 万元;

②确认长期股权投资 4200 万元。

2014 年 4 月 1 日(合并日),甲公司在合并财务报表中部分会计处理如下:

③以乙公司净资产账面价值 7000 万元为基础确认少数股东权益 2800 万元。

(2)丙公司控制 M 公司

2014 年 7 月 31 日,丙公司支付现金 40000 万元,购买了 M 公司 80%有表决权的股份,相关的产权交接手续办理完毕,取得对 M 公司的控制权。当日,M 公司净资产账面价值为 38000 万元,除存货的公允价值比账面价值高 2000 万元(符合相关递延所得税资产或递延所得税负债的确认条件)外,其他可辨认资产和负债的公允价值与账面价值相同。此项合并交易发生前,丙公司与 M公司之间未发生过交易事项;M 公司与 P 公司、甲公司、乙公司、丙公司之间均不存在关联方关系;丙公司和 M 公司个别财务报表中均不存在应确认的递延所得税资产、递延所得税负债及商誉,且采用的会计期间和会计政策一致;M 公司无对外股权投资。

丙公司在编制 2014 年 7 月 31 日的合并财务报表时,将 M 公司存货的公允价值高于其计税基础的差额所形成的暂时性差异 2000 万元,确认了相关递延所得税影响 500 万元;将丙公司对 M公司的长期股权投资与调整后的 M 公司所有者权益相抵销。丙公司在合并财务报表中部分会计处理如下:

①确认合并商誉 8400 万元;

②确认合并递延所得税资产 500 万元。

2014 年 12 月 31 日,丙公司又从 M 公司少数股东处以现金 4200 万元购买了 M 公司 10%有表决权的股份,持有的对 M 公司有表决权的股份比例达到了 90%。对 M 公司自 2014 年 7 月 31 日开始以可辨认净资产公允价值为基础持续计算的净资产为 41000 万元。丙公司在个别财务报表中部分会计处理如下:

③增加长期股权投资 4100 万元,

2014 年 12 月 31 日,丙公司在合并财务报表中部分会计处理如下:

④调整增加资本公积(资本溢价)100 万元;

⑤确认合并商誉 8400 万元。

(3)P 公司设立产业投资管理公司

2014 年 10 月 7 日,P 公司与其他投资人(其他投资人与 P 公司不存在关联方关系,且相互之间也不存在关联方关系)共同出资设立了 X 产业投资管理公司(以下简称 X 公司)。X 公司专门投资于具有快速成长潜力的企业,向其投资人提供投资管理服务;其业务仅是对其他企业进行股权投资,目的是实现投资期内的资本增值。X 公司采用公允价值基础计量和评价其投资并向投资者报告被投资企业的财务信息。P 公司能够控制 X 公司,并承担为 X 公司制定投资策略的义务。至 2014年 12 月 31 日,X 公司对三家具有高增长潜力的未上市企业进行了股权投资,且已制定明确的退出计划。

2014 年 12 月 31 日,P 公司在编制 2014 年度合并财务报表时,没有将 X 公司纳入其合并财务报表的合并范围。其理由是:X 公司属于投资性主体,而 P 公司是非投资性主体,将 X 公司纳入 P公司合并财务报表的合并范围,会使合并财务报表对 P 公司主业活动的财务状况、经营成果、所有者权益变动及现金流量情况的反映不够清晰。

假定不考虑其他因素。

要求:

及其子公司发生的与股权投资有关的业务资料如下:

(1)甲公司控制乙公司

2014 年 4 月 1 日,甲公司向 P 公司支付现金 4000 万元,获得乙公司 60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为 7000 万元(此金额为当日乙公司所有者权益在最终控制方 P 公司合并财务报表中的账面价值),其中:实收资本 2000 万元,资本公积 1500 万元,盈余公积 1000 万元,未分配利润 2500 万元;乙公司可辨认净资产公允价值为 8000 万元;乙公司自 2014 年 1 月 1 日至 2014 年 3 月 31 日实现的净利润 400万元。2014 年 3 月 31 日,甲公司净资产账面价值为 28000 万元,其中:实收资本 15000 万元,资本公积(资本溢价)5000 万元,盈余公积 2000 万元,未分配利润 6000 万元。此项合并交易前,甲公司与乙公司之间为发生过交易事项。

2014 年 4 月 1 日(合并日),甲公司在个别财务报表中部分会计处理如下:

①增加资本公积(资本溢价)200 万元;

②确认长期股权投资 4200 万元。

2014 年 4 月 1 日(合并日),甲公司在合并财务报表中部分会计处理如下:

③以乙公司净资产账面价值 7000 万元为基础确认少数股东权益 2800 万元。

(2)丙公司控制 M 公司

2014 年 7 月 31 日,丙公司支付现金 40000 万元,购买了 M 公司 80%有表决权的股份,相关的产权交接手续办理完毕,取得对 M 公司的控制权。当日,M 公司净资产账面价值为 38000 万元,除存货的公允价值比账面价值高 2000 万元(符合相关递延所得税资产或递延所得税负债的确认条件)外,其他可辨认资产和负债的公允价值与账面价值相同。此项合并交易发生前,丙公司与 M公司之间未发生过交易事项;M 公司与 P 公司、甲公司、乙公司、丙公司之间均不存在关联方关系;丙公司和 M 公司个别财务报表中均不存在应确认的递延所得税资产、递延所得税负债及商誉,且采用的会计期间和会计政策一致;M 公司无对外股权投资。

丙公司在编制 2014 年 7 月 31 日的合并财务报表时,将 M 公司存货的公允价值高于其计税基础的差额所形成的暂时性差异 2000 万元,确认了相关递延所得税影响 500 万元;将丙公司对 M公司的长期股权投资与调整后的 M 公司所有者权益相抵销。丙公司在合并财务报表中部分会计处理如下:

①确认合并商誉 8400 万元;

②确认合并递延所得税资产 500 万元。

2014 年 12 月 31 日,丙公司又从 M 公司少数股东处以现金 4200 万元购买了 M 公司 10%有表决权的股份,持有的对 M 公司有表决权的股份比例达到了 90%。对 M 公司自 2014 年 7 月 31 日开始以可辨认净资产公允价值为基础持续计算的净资产为 41000 万元。丙公司在个别财务报表中部分会计处理如下:

③增加长期股权投资 4100 万元,

2014 年 12 月 31 日,丙公司在合并财务报表中部分会计处理如下:

④调整增加资本公积(资本溢价)100 万元;

⑤确认合并商誉 8400 万元。

(3)P 公司设立产业投资管理公司

2014 年 10 月 7 日,P 公司与其他投资人(其他投资人与 P 公司不存在关联方关系,且相互之间也不存在关联方关系)共同出资设立了 X 产业投资管理公司(以下简称 X 公司)。X 公司专门投资于具有快速成长潜力的企业,向其投资人提供投资管理服务;其业务仅是对其他企业进行股权投资,目的是实现投资期内的资本增值。X 公司采用公允价值基础计量和评价其投资并向投资者报告被投资企业的财务信息。P 公司能够控制 X 公司,并承担为 X 公司制定投资策略的义务。至 2014年 12 月 31 日,X 公司对三家具有高增长潜力的未上市企业进行了股权投资,且已制定明确的退出计划。

2014 年 12 月 31 日,P 公司在编制 2014 年度合并财务报表时,没有将 X 公司纳入其合并财务报表的合并范围。其理由是:X 公司属于投资性主体,而 P 公司是非投资性主体,将 X 公司纳入 P公司合并财务报表的合并范围,会使合并财务报表对 P 公司主业活动的财务状况、经营成果、所有者权益变动及现金流量情况的反映不够清晰。

假定不考虑其他因素。

要求:

根据资料(1),逐项判断①至③项是否正确;对不正确的,分别说明理由

答案:

解析:

①正确。(2 分);②正确。(2 分);③正确。(1 分)

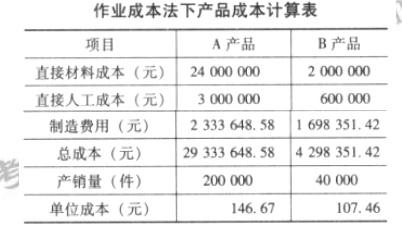

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

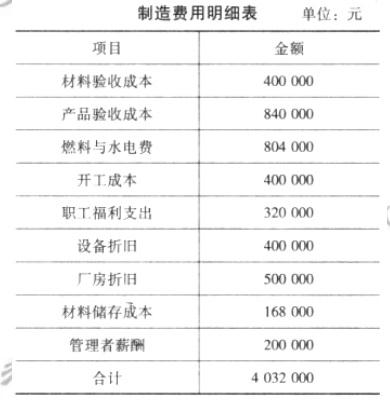

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

按作业成本法计算成本。

答案:

解析:

作业成本法下成本计算的关键在于对制造费用的处理并不是完全按机器制造工时进行分

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

(2016年)甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司战略目标,公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

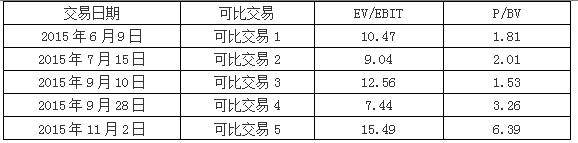

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

答案:

解析:

1.并购动机:纵向一体化;资源互补。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-22

- 2021-01-14

- 2021-12-24

- 2021-03-13

- 2021-12-19

- 2021-12-24

- 2021-04-11

- 2021-05-22

- 2021-02-06

- 2021-03-12

- 2021-05-17

- 2021-03-10

- 2021-01-19

- 2021-05-10

- 2021-03-12

- 2021-08-07

- 2021-03-21

- 2021-12-18

- 2021-03-22

- 2021-01-25

- 2021-03-11

- 2021-01-26

- 2021-05-15

- 2021-01-03

- 2021-12-19

- 2021-05-21

- 2021-10-31

- 2021-05-30

- 2021-03-10

- 2021-04-17