浙江省教授级高级会计师资格评价条件(试行)

发布时间:2021-04-09

浙江省教授级高级会计师资格评价条件(试行)

最佳答案

1、职称级别不同

会计专业技术职务(职称)分为初级、中级、高级、正高级,高级会计师是高级职称;正高级会计师是我国会计专业技术职务系列里最高的职称级别,仅在东北地区、内蒙古、河南、河北、江苏、浙江等省区试点。

2、待遇不同

正高级会计师相当于正高级工程师、研究员级高工、教授级高工。

高级会计师级别待遇与高级工程师一样,相当于高校教授系列的副教授、科研系列的副研究员。

3、申请条件不同

申请参加高级会计师资格考试的人员,须符合下列条件之一:《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件;省级人事、财政部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审的破格条件。

正高级职称评审实行国家标准、地区标准和单位标准相结合,以品德、能力和业绩为导向,严格评审标准,进行适当比例控制。各地正高级会计师评审的时间和相关评审标准均不相同。

参考资料来源:

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A会计师事务所在对B公司进行信息系统审计时,发现B公司综合业务应用系统的56个账号中,有4个系统管理员权限用户,其中的3个系统管理员权限用户均为应用系统开发商的系统维护人员。该系统管理员用户拥有登陆业务管理、账务管理、统计报表等子系统的权限,并且有权开启后台操作通道。

答案:

解析:

B公司信息系统存在内部控制缺陷。理由:以业务外包方式建设信息系统,系统投入实际运行后,系统开发商或服务商不应具有系统管理员权限。对于系统管理员用户,必须对其操作进行严格监控,检查其操作是否经过授权,防止系统管理员用户的非法操作。

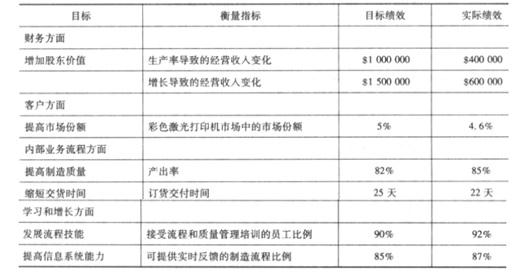

大宇公司生产各种类型的彩色激光打印机,公司的生产设施自动化程度非常高,而且固定成本也很高。激光打印机市场的竞争非常激烈。市场上的各种彩色激光打印机的性能和价格都具有竞争力。大宇公司要实现公司的目标利润率,就必须为客户提供高质量、低成本的产品。2011年,大宇公司计划通过提高公司产量以及减少制造过程的次品率来实现高质量、低成本的目标。大宇公司将对员工进行培训,鼓励并授权于他们采取必要的措施。现在大宇公司的大量生产能力都浪费在生产那些有缺陷而且无法出售的产品之上。大宇公司预计,提高产量会降低大宇公司用来制造产品的生产能力。大宇公司认为由于公司的固定成本高,提高制造质量并不会自动导致成本的降低。为了降低单位固定成本,大宇公司可以裁减一些员工、出售一些设备,或利用公司生产能力生产和销售更多的现有产品或改进后的产品。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

大宇公司是否成功地实施了 2009 年度的战略计划?请说明原因。

答案:

解析:

彩色激光打印机的市场竞争相当激烈。大宇公司的战略是以低成本生产并销售高质量激光打印机。提高质量的关键是减少制造过程中的残次品。而管理成本的关键是应付大宇公司自动化制造设备的高固定成本。为了降低单位产品的成本,大宇公司必须生产更多的产品或消除过剩生产能力。平衡计分卡正确衡量并评估了大宇公司通过生产率利得和成本领先实现增长的战略。当然,后面所布置的问题也反映出了一些不足。从计分卡上,我们了解到大宇公司 2009 年度的战略实施并不成功。虽然公司达到了学习和增长方面以及内部业务流程方面的预期绩效,但它远没有达到客户和财务方面的预期绩效。大宇公司没有在目标市场上取得成功,也未能降低固定成本。

2019年1月,甲事业单位累计发生财政拨款收入500万元、事业收入300万元、非同级财政拨款收入1万元,业务活动费用400万元、单位管理费用60万元。因长期股权投资采用权益法核算确认权益法调整金额10万元;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,增加本期盈余811万元,同时将各类费用本月发生额转入本期盈余,减少本期盈余460万元。

答案:

解析:

甲事业单位的会计处理存在不恰当。

理由:因长期股权投资采用权益法核算确认权益法调整金额10万元,不属于收入,属于净资产;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,应增加本期盈余801万元。

理由:因长期股权投资采用权益法核算确认权益法调整金额10万元,不属于收入,属于净资产;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,应增加本期盈余801万元。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

要求:根据资料,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

要求:根据资料,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

答案:

解析:

甲公司2016年之前的预算编制方式是权威式预算。甲公司2016年采取的预算编制方式是混合式预算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-29

- 2021-12-19

- 2021-03-16

- 2021-12-24

- 2021-04-25

- 2021-02-16

- 2021-05-07

- 2021-12-15

- 2021-12-29

- 2021-05-29

- 2021-12-30

- 2021-01-04

- 2021-03-25

- 2021-03-10

- 2021-01-16

- 2021-04-11

- 2021-03-29

- 2021-12-31

- 2021-03-14

- 2021-12-15

- 2021-05-04

- 2021-03-25

- 2021-05-30

- 2021-05-30

- 2021-01-14

- 2021-02-03

- 2021-02-13

- 2021-03-12

- 2021-12-18

- 2021-02-02