上海高级会计师计算机考试

发布时间:2021-04-11

上海高级会计师计算机考试

最佳答案

如果是高会考试,你可以认真看下往年的高级会计师报考的文件。

如果参评高级会计师,建议你看看你所在地对于评审高级会计师的具体文件及及要求,因为不同省市的评审要求是不同的。

准备高级会计师考试的各位考生们,可根据各地区高会评审的要求、各单位聘任条件,来着手进行相关准备。

全国各地区高级会计师的评审条件、要求、流程不尽相同,需要考生咨询当地“会计专业高级职称评审委员会”或相关机构,并将所有相关规定研读清楚,以免造成不必要的麻烦。

高级会计师一般性评审要求如下:

1.参加全国高级会计师资格考试,并达到合格标准;

2.参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件);

3.参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件);

4.在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明);

5.取得会计师资格后,在具有统一刊号(CN)的核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者)

6.符合其他破格评审条件;

7.个别省区要求参加答辩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

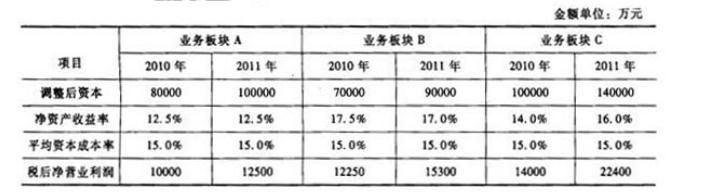

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10000万元,业务板块C追加投资20000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求:

假定不考虑其他因素。

要求:

业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

答案:

解析:

(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

(2016年)甲公司为一家在上海证券交易所上市的大型高端家具生产企业,其原材料主要依赖进口,产品主要在国内市场销售。甲公司2015年发生的部分交易或事项及其会计处理如下:

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

答案:

解析:

会计处理正确。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化。在2016年度预算的基础上经合理调整形成2017年度预算。

要求:根据资料,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

要求:根据资料,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

答案:

解析:

增量预算法。

增量预算的优点是编制简单,省时省力。主要缺点是预算规模会逐步增大,可能会造成预算松弛及资源浪费。

增量预算的优点是编制简单,省时省力。主要缺点是预算规模会逐步增大,可能会造成预算松弛及资源浪费。

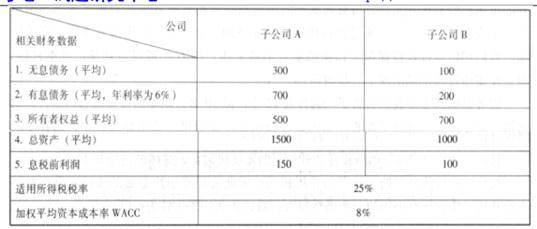

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值=150*(1-25%)-(500+700)*8%=16.5(万元)

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-11-16

- 2021-03-10

- 2021-03-21

- 2021-03-05

- 2021-02-10

- 2021-03-05

- 2021-02-18

- 2021-05-29

- 2021-03-25

- 2021-05-11

- 2021-03-23

- 2021-04-02

- 2021-05-31

- 2021-05-14

- 2021-03-11

- 2021-04-02

- 2021-04-02

- 2021-03-12

- 2021-12-26

- 2021-12-25

- 2021-03-19

- 2021-12-28

- 2021-03-19

- 2021-03-12

- 2021-06-12

- 2021-04-22

- 2021-05-28

- 2021-03-13

- 2021-03-13